Apple

Op middellange termijn maakt de sterke afhankelijkheid van de iPhone Apple kwetsbaar.

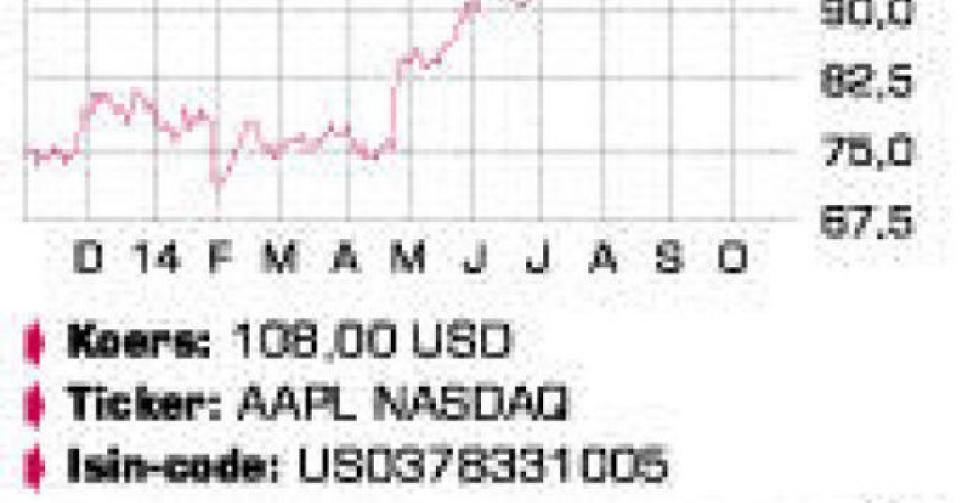

Het laatste kwartaal van het fiscale boekjaar 2014 (drie maanden, tot eind september) was een voltreffer voor Apple. Ook het lopende, traditioneel sterkste kwartaal door de eindejaarverkopen zal een schot in de roos zijn. De beurswaarde van Apple steeg dit jaar al met meer dan 30%, waarmee het aandeel ruim vijf keer beter presteert dan de technologiebeurs Nasdaq. De technologiegroep introduceerde in september twee nieuwe versies van het topproduct van de groep: de iPhone 6 en 6 Plus.

Technologisch vielen er echter weinig nieuwigheden te rapen. De Apple Watch is wel vernieuwend, maar moet eerder als een accessoire van de iPhone worden gezien, want het slimme horloge kan niet zonder de smartphone worden gebruikt. Apple Pay is een betaaldienst die op basis van een vingerafdrukscan zal werken.

Het gebrek aan innovatie belette niet dat Apple in de verslagperiode 39,3 miljoen iPhones verkocht, 16% meer dan een jaar eerder en boven de verwachte 38 miljoen stuks. Het nieuwste model was in het derde kwartaal maar een paar weken verkrijgbaar en China volgde pas vanaf 17 oktober. De echte groei moet dus nog komen en voor het eindejaarskwartaal mikken analisten op 65 miljoen verkochte iPhones, ruim een kwart meer dan een jaar eerder. Op korte termijn is het vooral de vraag in hoeverre Apple erin slaagt het productieritme op te drijven. Apple streeft naar een voorraad van vier tot zes weken, maar dat niveau wordt momenteel niet gehaald.

De totale groepsomzet lag in het jongste kwartaal op 42,1 miljard USD, 12% meer dan een jaar eerder. De nettowinst klom met 13%, tot 8,47 miljard USD. Per aandeel ging het winstcijfer zelfs met 20% vooruit. Apple kocht in het vierde kwartaal voor 17 miljard USD eigen aandelen in. Onder het huidige programma is nog 22 miljard USD beschikbaar voor nieuwe aankopen. De iPhone-divisie tekent voor niet minder dan 53% van de groepsomzet. De smartphone is dan ook de onbetwiste sterkhouder van de groep. Enigszins verontrustend is dat de iPhone de jongste twaalf maanden ook voor 90% van de groei instond. Een nieuw model zorgt steeds voor een boost, maar de kans op een terugval later in 2015 of 2016 neemt daarmee wel toe.

De verkoop van de iPad daalde voor het derde kwartaal op rij. Er werden 12,3 miljoen stuks van de tablet-pc verkocht, 13% minder dan een jaar eerder en 700 miljoen onder dan de consensusverwachting. iPad is daarmee niet langer de op één na grootste productgroep. Die plaats wordt nu ingenomen door de Mac, die dankzij een vooruitgang met 21% nu 16% van de groepsomzet inneemt. De iPad moet het met 13% doen. De rest van de activiteiten (App Store, iTunes en diensten) staat in voor 11%. De brutomarge van 38,3% lag in lijn met de verwachtingen. Apple stelt voor het huidige kwartaal een omzet tussen 63,5 en 66,5 miljard USD voorop. Ter illustratie en als indicatie van de groei: in 2010 bedroeg de volledige jaaromzet nog 65,2 miljard USD. Apple sloot het kwartaal af met een liquiditeitspositie van 155,2 miljard USD of meer dan 20 USD per aandeel.

Conclusie

Ondanks de nieuwe recordkoers is Apple tegen respectievelijk 16 en 14 keer de winst van dit en volgend jaar niet overdreven duur. Een echt koopje is het aandeel echter niet meer. Op middellange termijn maakt de sterke afhankelijkheid van de iPhone de groep kwetsbaar.

Advies: houden

Risico: hoog

Rating: 2C

Aandelen VS

Fout opgemerkt of meer nieuws? Meld het hier