Danone

Verzachtende omstandigheden

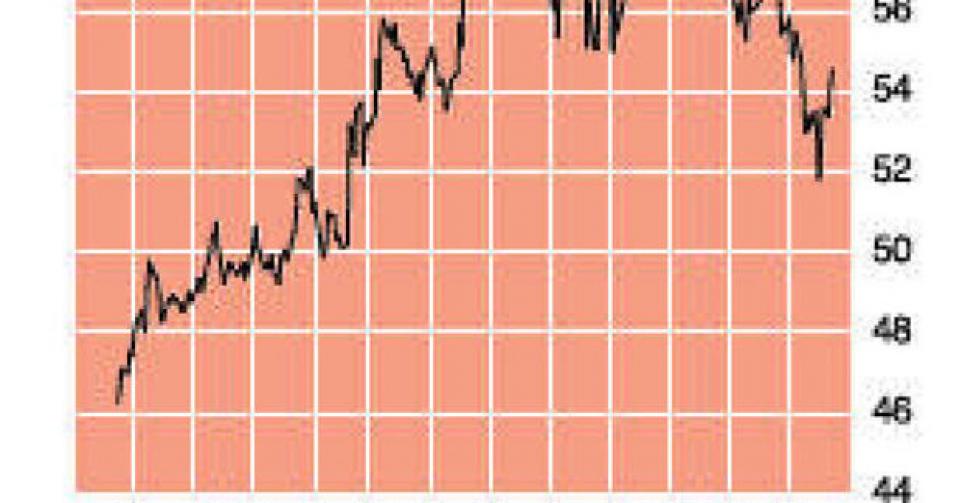

53,10 EUR – 2B↑

De Franse multinational Danone wordt al sinds 1996 geleid door CEO Franck Riboud. Zijn vader Antoine stichtte in 1966 de glasproducent BSN. Na een mislukte overnamepoging vormde hij BSN om tot een voedingsgroep, die vandaag tot de Europese top behoort. Danone heeft geen denderend derde kwartaal achter de rug, maar er zijn verzachtende omstandigheden. De vergelijkbare omzet (like-for-like, zonder overnames) is in de periode juli-september met 4,2% toegenomen. Dat was onder de gemiddelde analistenverwachting van +4,8% en onder het cijfer van +6% voor de eerste jaarhelft. De vergelijkbare omzet op groepsniveau is in de eerste negen maanden van dit jaar met 5,5% gestegen. De redenen voor de groeiverzwakking zijn in hoofdzaak de sterke euro (EUR), vooral in vergelijking met de verzwakking van een aantal munten in de opkomende landen. En dan was er het Fonterra-incident. Die Nieuw-Zeelandse toeleverancier van Danone meldde op 2 augustus dat er mogelijk een bacteriële infectie zat in een ingrediënt van de babyvoeding. Daardoor moest Danone in acht Aziatische landen de volledige voorraad van enkele babyvoedingsproducten uit de rekken te halen. Op 29 augustus kwam het bevrijdende nieuws dat er toch niets aan de hand was. Maar de verkoop van de producten lag wel een maand stil.

De markt reageerde wat teleurgesteld op de kwartaalomzet, omdat ook de jaarprognose werd teruggeschroefd tot een vergelijkbare omzetgroei van 4,5 à 5% (daarvoor minstens +5%). Ook de verwachting voor de ebit-marge werd met 80 basispunten (-0,8%) bijgesteld, terwijl eerder was uitgegaan van een terugval met 30 tot 50 basispunten (-0,3 tot -0,5%).

Danone is de wereldmarktleider in verse zuivelwaren (met het succesverhaal Activia), de nummer twee in babyvoeding en de nummer één in gezondheidsbevorderende voedingswaren (Actimel, Danacol, Fortisip). Danone is daarnaast ook de nummer twee in water, met een wereldmarktaandeel van 15% en het bezit twee van de top-vijf-wereldmerken in dat segment (Evian en Volvic). De groep is goed vertegenwoordigd in alle groeisegmenten van de Europese voedingsmarkt, die aansluiten bij de tendens naar een gezondere en evenwichtigere voeding en levensstijl.

Het sterkste cijfer uit de tradingupdate van het derde kwartaal was zonder twijfel de omzetgroei met 16,9% in water (+12,1% voor de eerste negen maanden van 2013). In verse zuivelwaren is er sprake van een omzettoename van 4,6% in het derde kwartaal en +2,6% in de eerste drie kwartalen van het jaar. Door het Fonterra-incident zakte de omzet in de babyvoeding met 8,6% in de periode juli-september, maar na negen maanden staat nog een groei van 7,3% overeind. Voor de gezondheidsbevorderende voedingswaren bedragen de groeicijfers +5,8 en +5,6%. Het bedrijf staat ook bekend om zijn hoge marges. Zo bedroeg de operationele marge (ebit-marge) in de eerste zes maanden 13,34%, al is dat een daling met 49 basispunten (-0,49%) tegenover een jaar voordien. In de eerste jaarhelft werd een vrije kasstroom van 714 miljoen EUR gerealiseerd. Het management van Danone mikt voor het volledige boekjaar op een vrije kasstroom van 1,5 à 1,6 miljard EUR.

De markt heeft het aandeel van Danone de voorbije maanden teruggefloten. Van nog 60 EUR aan het begin van de zomer zakte het na de tradingupdate terug tot 50 EUR. In de winstevolutie zal 2013 dan ook een veeleer vlak verloop kennen. De analistenconsensus verwacht een jaarwinst in de buurt van 3 EUR per aandeel. Op die basis is Danone nog altijd niet echt goedkoop te noemen (ruim 17 keer de verwachte winst voor 2013 en 16 keer die voor 2014; ondernemingswaarde(ev)/bedrijfskasstroom (ebitda) van 10 voor 2014). We zien het aandeel na de terugval niet langer zwakker presteren dan het marktgemiddelde, maar voluit kopen doen we ook nog niet. We verhogen het advies naar ‘eerste positie’ (rating 2B).

Eerste positie

Aandelen Europa

Fout opgemerkt of meer nieuws? Meld het hier