Exmar

Tweede FLSU

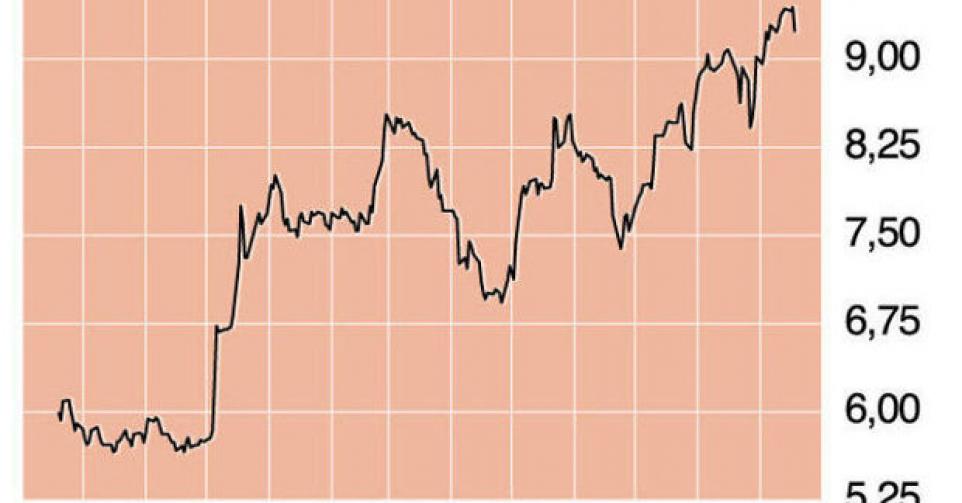

9,10 EUR – 2C

Exmar bouwt al een eerste ‘floating liquefaction and storage unit’ of FLSU voor het Colombiaanse Pacific Rubiales. Een FLSU is een schip dat is uitgerust met de technologie om aardgas aan boord vloeibaar te maken, het gas op te slaan en het over te pompen naar een transportschip. Dat maakt een dure installatie op het land overbodig. De ingebruikname van de eerste FLSU is gepland voor het eerste kwartaal van 2015. Exmar is nu ook betrokken bij de bouw van een tweede FLSU voor een lng-project in Canada. Het is een vrij complexe deal. Concurrent Golar LNG probeert Exmar uit het Canadese project te houden, maar om toch een voet tussen de deur te steken, richtte Exmar samen met het Amerikaanse LNG Partners de joint venture Marching Prostpect Limited op, die een belang neemt in het Canadese lng-project. LNG Partners en de andere partijen die participeren in het project, kunnen een belang nemen in de FLSU die Exmar bouwt. Omgekeerd krijgt Exmar een optie om 50% van het geproduceerde aardgas te kopen. Daarnaast verstrekt Exmar een lening van 50 miljoen Canadese dollar (CAD) om de bouw van de FLSU mee te financieren.

Samen met andere nieuwe projecten moeten de FLSU’s de winst van Exmar de volgende jaren een nieuw elan geven. Exmar gaat voluit voor het verzilveren van zijn knowhow in de productieketting van het aardgas. Naast de FLSU heeft Exmar ook al een aantal schepen die rechtstreeks vloeibaar aardgas in het aardgasnetwerk kunnen pompen. Het bedrijf bouwde ook al een halfafzinkbaar productieplatform Opti-Ex, dat sinds dit jaar operationeel is. Een tweede platform is al besteld. Topman Nicolas Saverys maakt zich sterk dat de komende twee jaar 2 tot 3 miljard USD wordt geïnvesteerd in projecten van Exmar, grotendeels gefinancierd door de opdrachtgevers.

Vorige week maakte Exmar ook een akkoord met de haven van Antwerpen bekend, waarbij Exmar een opslagschip voor lng zal ontwikkelen. Dat schip zal dienstdoen als drijvend tankstation voor schepen. Lng is de scheepsbrandstof van de toekomst, omdat de scheepvaartindustrie vanaf 2015 aan strengere emissienormen moet voldoen. Exmar profileert zich dus ook als een pionier in die nieuwe markt. De toekomstmuziek klinkt mooi, maar ondertussen verdient Exmar vooral zijn boterham met het klassieke scheepstransport van lng en lpg.

De halfjaarwinst van 90,2 miljoen USD oogt spectaculair goed (bijna 3 keer zoveel als in de eerste jaarhelft van 2012), maar is voor een groot stuk te danken aan de verkoop van 50% van de lpg-vloot aan Teekay LNG Partners, wat een eenmalige meerwaarde van 52,8 miljoen USD opleverde. Daarnaast boekte Exmar een boekhoudkundige winst van 27,1 miljoen USD op de herwaardering van zijn rentederivaten. Rekening houdend met die eenmalige inkomsten ging het onderliggende resultaat achteruit. De recurrente bedrijfskasstroom (rebitda) daalde van 60 miljoen USD in de eerste helft van 2012 naar een goede 50 miljoen USD in de eerste zes maanden van dit jaar. Die daling is vooral een gevolg van dezelfde verkoop van 50% van de lpg-schepen en de bijbehorende inkomsten. De tarieven op de lpg-spotmarkt zijn wel aan de beterhand na een dip in het vroege voorjaar. Opvallend is dat de voorbije weken liefst 13 grote lpg-schepen werden besteld, goed voor een capaciteitsverhoging met 23% in dat segment. Dat kan de volgende jaren druk zetten op de tarieven.

De aanhoudende stroom berichten over nieuwe projecten heeft de koers de voorbije maanden fors hoger getild. De weg naar een structurele stijging van de winst per aandeel is echter nog vrij lang, maar beleggers betalen met een koerswinstverhouding van 16 keer de onderliggende winst en een ondernemingswaarde (ev) van ongeveer 9 keer de ebitda nu al voor dit winstpotentieel. We denken daarom dat zich betere instapgelegenheden zullen aandienen. Kopen op correctie (rating 2C).

Kopen op correctie

Aandelen België

Fout opgemerkt of meer nieuws? Meld het hier