Exmar

Stevig prijskaartje

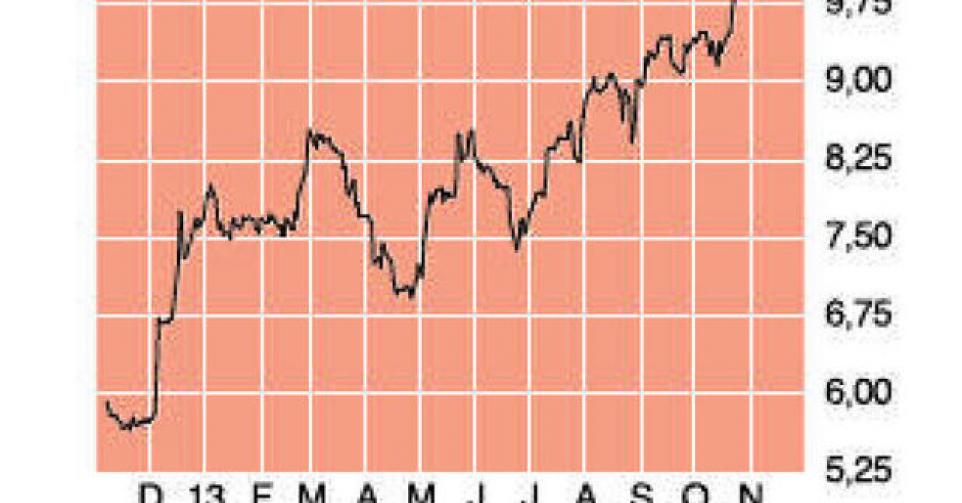

10,55 EUR – 2C

Exmar verdient meer dan behoorlijk zijn boterham met het klassieke transport van lng en lpg, maar sinds enkele jaren haalt de rederij ook inkomsten uit innovatieve projecten in de waardeketting van het aardgastransport. Het gaat bijvoorbeeld om de ontwikkeling van schepen die zijn uitgerust met een technologie om aardgas aan boord vloeibaar te maken, het op te slaan en het over te pompen naar een transportschip. Dat maakt een dure installatie op land overbodig.

Exmar bouwt de eerste van die FLSU’s (Floating Liquifaction and Storage Unit) voor het Colombiaanse Pacific Rubiales. Het schip moet tegen eind volgend jaar klaar zijn. De operationele doop wordt verwacht in het tweede kwartaal van 2015. Exmar bevestigde ook dat het een stevige voet tussen de deur heeft voor de bouw van een tweede FLSU voor een lng-project in British Columbia in Canada. Exmar rekent op een rendement van 15% op een investering van 350 à 400 miljoen EUR. Ook met EDF wordt onderhandeld om een FLSU te leveren voor zijn activiteiten in Noord-Amerika. Exmar verwacht dat tegen 2025 wereldwijd bijna twintig van zulke drijvende installaties in de vaart zijn. Die markt is natuurlijk te verdelen met concurrenten als Shell en Petronas, maar Exmar heeft in die expertise enkele jaren voorsprong.

Exmar pionierde ook met de bouw van het afzinkbare productieplatform Opti-Ex, dat na een moeilijke bevalling op volle toeren draait. De koper en uitbater LLOG heeft gemeld dat het platform sinds augustus meer dan 35.000 vaten olie-equivalent per dag produceert, wat Exmar een mooie bonus oplevert. Tot september 2016 krijgt Exmar een bonus van 1 USD per vat dat het produceert boven die drempel van 35.000 vaten per dag. LLOG bestelde ook al een tweede platform.

De toekomstmuziek klinkt mooi, maar Exmar leeft nog altijd vooral van het klassieke transport van lng en lpg. De vloot van gastankers zorgde voor 85% van de bedrijfswinst (ebit) van 14,8 miljoen USD in het afgelopen derde kwartaal. Daarmee scoorde Exmar beter dan verwacht. Het transport van lng blijft de belangrijkste winstmaker, en in dat domein boekte Exmar een iets beter dan verwachte ebit (7,8 miljoen USD), hoewel de tanker Excel enkele weken buiten strijd was voor onderhoudswerken. De rest van de lng-vloot is wel aan het werk, en de resultaten voor het vierde kwartaal zullen daarom vergelijkbaar zijn.

Voor het transport van lpg kon Exmar nog meer genieten van heel interessante tarieven. De joint venture met Teekay hielp ook om de kosten onder controle te houden. Vooral de schaliegasrevolutie in de VS doet de vraag naar transportcapaciteit voor lpg fors stijgen. In 2011 exporteerden de VS nog 3,3 miljoen ton lpg, maar die hoeveelheid zal dit jaar oplopen naar 8 miljoen ton. Tegen 2016 zou dat meer dan 16 miljoen ton zijn. De tarieven zien er op korte termijn dus goed uit, wat een stevig lpg-resultaat voor het vierde kwartaal zo goed als garandeert. Op lange termijn oogt het plaatje troebeler, omdat heel wat nieuwe gastankers op stapel staan. Dit jaar worden nog dertien stuks geleverd en in totaal zijn 35 gastankers in aanbouw, goed voor een kwart van de bestaande capaciteit. Dat kan vanaf volgend jaar al de transporttarieven temperen.

Exmar boekte in het derde kwartaal nauwelijks eenmalige opbrengsten of kosten, zodat de onderliggende winstgevendheid mooi aan de oppervlakte kwam. Bij de huidige tarieven voor gastransport verdient Exmar een onderliggende nettojaarwinst van ongeveer 0,6 USD per aandeel. Bij een koers van 10,5 EUR impliceert dit dat beleggers vandaag 24 keer die winst betalen. U moet dus nu te veel betalen voor de winstgroei die Exmar op de iets langere termijn belooft. We denken daarom dat zich betere instapgelegenheden zullen aandienen. Kopen op correctie (rating 2C).

Kopen op correctie

Aandelen België

Fout opgemerkt of meer nieuws? Meld het hier