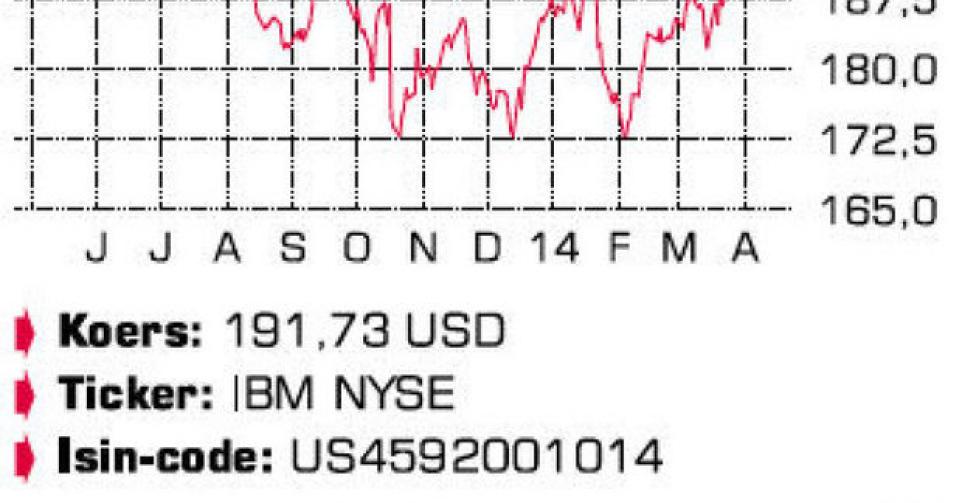

IBM

IBM bevindt zich, net als talrijke andere grote technologiebedrijven, in een overgangsperiode.

De aandeelhouders van IBM reageerden negatief op de resultaten van het eerste kwartaal. Na de recente daling bevindt het aandeel zich op exact hetzelfde niveau als een jaar geleden. Per saldo bewoog IBM dus nauwelijks, hoewel de groepsomzet op jaarbasis al voor het achtste kwartaal op rij achteruit moest. Ook de operationele winst kreeg een flinke tik door zware herstructureringskosten verbonden aan ontslagen. IBM wist dat tot nog toe te compenseren door een hogere winstgevendheid en het gunstige effect van de aandeleninkoop, waardoor de winst per aandeel wel nog groeide.

Het is voor veel investeerders duidelijk dat dit geen duurzame strategie is. IBM moet dus op zoek naar nieuwe groeipolen. De omzet daalde met 3,9% op jaarbasis en zelfs met 18,8% op kwartaalbasis, tot 22,48 miljard USD, ruim 400 miljoen USD onder de consensusprognose. Bij constante wisselkoersen en zonder rekening te houden met de omzet van activa die werden verkocht, bedroeg de achteruitgang slechts 1%. Opvallend was dat de BRIC-landen het opnieuw lieten afweten met een omzetdaling van 11%. Met name de prestatie van China (-20%) wordt stilaan zorgwekkend. Ontslagen en andere efficiëntie-verhogende maatregelen lieten de brutomarge wel met 1,3% opveren, tot 46,9%.

Opgesplitst naar productgroepen liet vooral de Systems and Technology-hardwaredivisie het opnieuw afweten met een omzetdaling van 23%, de tiende opeenvolgende daling. De verkoop van de serverdivisie, een activiteit met vrij lage marges, moet het tij doen keren. De koper is het Chinese Lenovo, dat in 2005 ook al de pc-afdeling van IBM overnam en nu 2,3 miljard USD op tafel legt voor de serverafdeling. De verkoop is nog niet helemaal rond, want de Amerikaanse mededingingsautoriteiten moeten nog hun goedkeuring voor de transactie uitspreken.

De dienstensector kon vorige kwartaal de meubels niet redden. Het dienstenaanbod van IBM omvat Global Business Services (GBS), dat zich specialiseert in managementconsultancy en systeemintegratie, en Global Technology Services (GTS), dat actief is in infrastructuurdiensten, outsourcing, onderhoud en beveiliging. GTS is veruit de grootste afdeling, met een omzet van 9,3 miljard USD, 3% minder dan een jaar eerder. Bij GBS bedroeg de achteruitgang zelfs 10%. Software kon als enige afdeling met een klim van 2% uitpakken. De groepswinst daalde met 21%, tot 2,38 miljard USD of 2,29 USD per aandeel. De aangepaste winst per aandeel (2,54 USD) lag wel in de lijn van de verwachtingen.

IBM zal de komende kwartalen verder inzetten op groeipolen als cloudcomputing (verdubbeling van de omzet in het eerste kwartaal en nieuwe overnames), artificiële intelligentie (Watson-project) en analytische software. IBM kocht in het eerste kwartaal voor 8,2 miljard USD eigen aandelen in en keerde voor 1 miljard USD dividenden uit. De vrije kasstroom, die amper 600 miljoen USD bedroeg, zal de komende kwartalen opnieuw toenemen.

Conclusie

IBM bevindt zich, net als talrijke andere grote technologiebedrijven, in een overgangsperiode. Omdat voor de komende kwartalen beterschap werd beloofd, geven we IBM op dit moment nog het voordeel van de twijfel. Tegen ongeveer 11 keer de aangepaste nettowinst en met de aandeleninkoop als ondersteuning is het neerwaartse risico bovendien eerder beperkt.

Advies: koopwaardig

Risico: gemiddeld

Rating: 1B

Aandelen VS

Fout opgemerkt of meer nieuws? Meld het hier