Intel

Groei ten vroegste in 2014

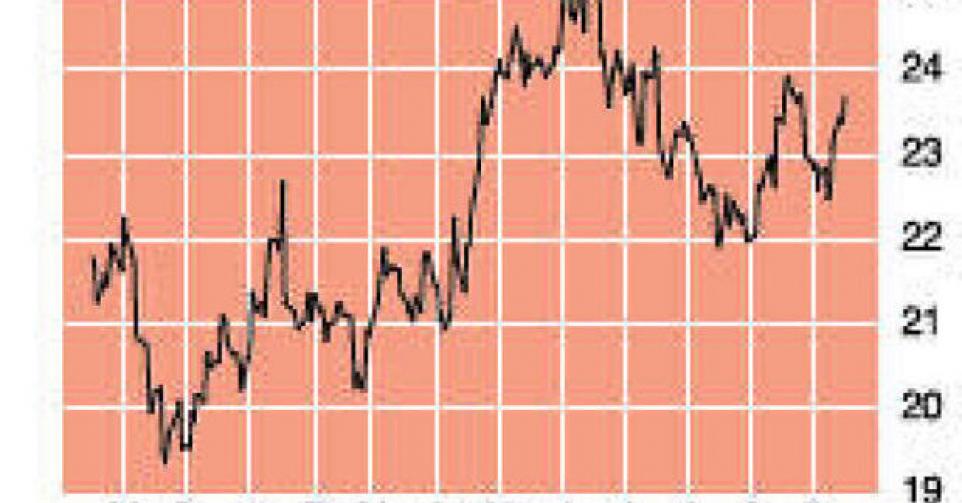

23,36 USD – 4c

Het kwartaalrapport van Intel, ‘s werelds grootste halfgeleiderproducent, was niet eenduidig positief. De resultaten voor het derde kwartaal lagen iets boven de consensusprognoses, maar de voorspellingen voor het traditioneel belangrijke vierde kwartaal voldeden niet aan de verwachtingen. Eerder deze maand bleek uit cijfers van de marktonderzoekers IDC en Gartner dat de globale pc-verkoop in het derde kwartaal opnieuw daalde. IDC gaat uit van een achteruitgang met 8%, tot 81,6 miljoen eenheden. Gartner is iets pessimistischer en rekende voor dat slechts 80,3 miljoen pc’s werden verkocht. Hoe dan ook is de voornaamste boodschap dat de pc-markt voor het zesde kwartaal op rij is gekrompen. Tablet-pc’s, smartphones en de opkomende tussenvorm phablets – een kruising tussen phone en tablet – blijven aan het marktaandeel van de pc knagen. De verkoop van mobiele telefoons zal dit jaar volgens IDC met 7,3% toenemen. De verwachte vooruitgang is voor tablets met 59% nog een stuk spectaculairder.

Intel zag zijn omzet in het derde kwartaal op jaarbasis met een fractie toenemen, tot 13,48 miljard USD, tegenover 13,46 miljard USD een jaar eerder. Op kwartaalbasis was er wel een vooruitgang met 5%. Intel snoeide in de kosten en kon voordeel trekken van een lagere belastingvoet, wat de brutomarge en de nettowinst ten goede kwam. De brutomarge kwam aan de bovenkant van de eigen verwachtingen uit, op 62,4%, en lag 1,5% boven de consensusprognose. De nettowinst bleef nagenoeg gelijk, op 2,95 miljard USD of 0,58 USD per aandeel, tegenover een verwachte 0,53 USD.

De PC Client Group, de grootste afdeling, moest een omzetdaling met 3,4% opbiechten. Dat is uiteraard niet positief, maar het is wel hoopgevend dat de daling lager ligt dan die van de hele pc-markt. De Data Center Group (cloudcomputing en opslag) kon ondanks een omzetstijging met 12,2% de meubelen niet redden, want deze afdeling draagt nog altijd maar voor iets meer dan een vijfde bij aan de groepsomzet. De omzetprognose voor het vierde kwartaal (gemiddeld 13,7 miljard USD) was vrij ontgoochelend en lag ongeveer 300 miljoen USD onder de consensusprognose. Intussen wordt de introductie van de nieuwe generatie 14-nanometer halfgeleiders (Broadwell-productfamilie) verschoven naar 2014. Broadwell moest als opvolger van de Haswell-productfamilie de technologische voorsprong op de concurrentie verder uitbouwen. De nieuwe generatie 14 nanometer-chips laat pc-fabrikanten toe hun toestellen nog smaller, lichter en sneller te maken. Dat zou ook gepaard gaan met een lager stroomverbruik, wat voor laptops een langere batterijduur zou opleveren.

De cashpositie nam het voorbije kwartaal toe tot 19,1 miljard USD. Meer dan de helft van dat bedrag staat buiten de Verenigde Staten geparkeerd en komt dus fiscaal niet in aanmerking om als dividend te worden uitgekeerd. Een verhoging van dit dividend (nu 0,9 USD per aandeel op jaarbasis) lijkt dus nog niet meteen in de kaarten te zitten. Ook de inkoop van eigen aandelen stond het voorbije kwartaal op een laag pitje (500 miljoen USD).

Het Intel-aandeel bewoog in het derde kwartaal per saldo nauwelijks. Daarmee blijft de halfgeleiderproducent sinds begin dit jaar (+14%) zowel achter op de S&P500 (+20%) als op de Nasdaq (+25%). De pc-markt lijkt intussen aan het uitbodemen, maar daar valt voor Intel hoe dan ook maar weinig groei meer te rapen (92% marktaandeel). De impact van de inspanningen in het mobiele segment (3,2% marktaandeel) zullen pas in 2014 duidelijk worden. Dat geldt ook voor de gevolgen op de marges. We vinden het aandeel tegen 12 keer de verwachte winst van volgend boekjaar correct gewaardeerd. Een hoger dividend of een iets actievere aandeleninkoop zouden eventueel meer beleggers tot het aandeel kunnen verleiden, maar geen van beide stimuli zit er op korte termijn aan te komen. De schaarse lichtpuntjes wegen te licht om een ratingverhoging te verantwoorden (rating 4C).

Afbouwen

Aandelen VS

Fout opgemerkt of meer nieuws? Meld het hier