Potash Corp.

Absolute wereldtopper in meststoffen

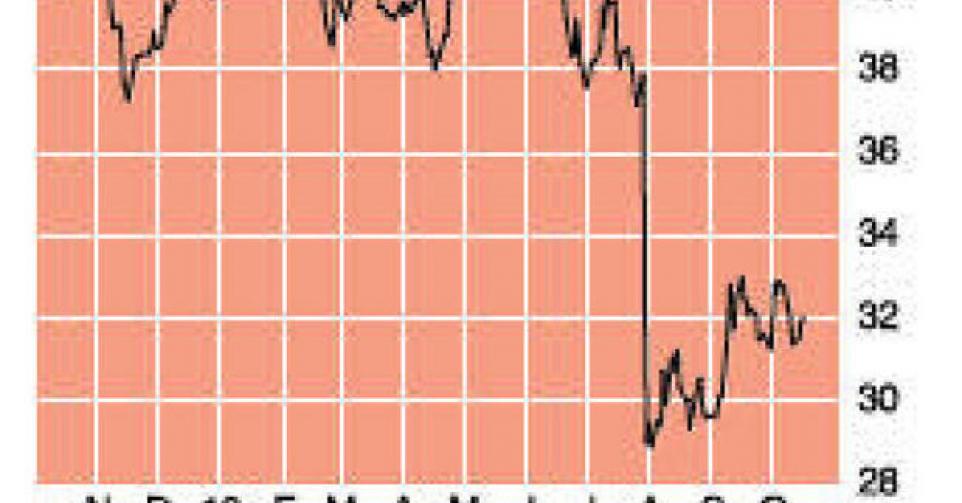

31,90 USD – 3B

In de zomer van 2010 stond Potash Corporation of Saskatchewan (NYSE en beurs van Toronto met ticker POT; ISIN-code CA73755L1076) in het middelpunt van de belangstelling door een vijandig overnamebod door BHP Billiton. BHP wou zich via de overname van Potash Corp. een toegangsticket verschaffen tot de lucratieve kaliummeststoffenmarkt en had daarvoor 40 miljard USD over (43,33 USD per aandeel). De Canadese provincie Saskatchewan beschikt over de helft van de wereldwijde potashreserves en het bod op de kroonjuwelen van Potash Corp. werd afgeblokt door de Canadese autoriteiten. BHP is intussen zelf via het Jansen-project in Saskatchewan een gigantische, nieuwe potashmijn aan het bouwen. Het totale budget wordt geraamd op 16 miljard USD en de mijn zou kunnen opstarten tegen 2020. BHP verklaarde recentelijk dat het gesprekken heeft aangeknoopt met potentiële partners voor het enorme project. BHP bevestigde ook na het opblazen van het exportkartel Belarusian-Potash Co (BPC) overtuigd te zijn van de noodzaak van een grote, nieuwe potashmijn.

Aangezien de wereldbevolking tegen 2050 zal stijgen met 2 miljard mensen moet de voedselproductie tegen dan toenemen met 60%. De evolutie van de vraag naar potash evolueerde de afgelopen twintig jaar in cycli van telkens ongeveer vijf jaar. Een cyclus met robuuste jaarlijkse groei (5 à 6%) werd telkens afgewisseld met een cyclus van nulgroei. Sinds 2008 is de wereldwijde vraag naar potash ongeveer stabiel gebleven rond 55 miljoen ton per jaar. Als het verleden een leidraad is, staan we dus aan de vooravond van een nieuwe groeifase in de vraag.

Tijdens de periode 2008-2013 kwam er wereldwijd 10 miljoen ton productiecapaciteit bij, waardoor die nu minstens 66 miljoen ton bedraagt. Tegen 2017 komt er nogmaals 10 miljoen ton capaciteit bij. Potash Corp. neemt de komende jaren de helft van de extra productiecapaciteit voor zijn rekening. Daardoor zullen de Canadezen als de onbetwiste nummer één tegen 2015 beschikken over 17,1 miljoen ton jaarlijkse capaciteit. Het totale budget voor de capaciteitsuitbreidingen bedroeg 8 miljard USD, waarvan de laatste 600 miljoen USD zal worden uitgegeven in 2014. CEO Bill Doyle is ervan overtuigd dat het opbreken van het BPC-kartel een tijdelijk fenomeen is, dat op langere termijn weinig impact zal hebben op de potashmarkt. Toch moet ook Potash Corp erkennen dat de markt sinds de aankondiging door Uralkali verlamd is en vorige week volgde een winstwaarschuwing voor het derde kwartaal (rapportering op 24 oktober).

De verwachte nettowinst per aandeel wordt nu geraamd op 0,41 USD per aandeel, tegenover de eerder aangegeven vork van 0,45 à 0,60 USD per aandeel. Na het absolute recordjaar 2008, waarin een winst per aandeel van 3,64 USD werd geboekt, realiseerde Potash Corp. een nettowinst per aandeel van 1,08 USD in 2009, 1,95 USD in 2010, 3,51 USD in 2011 en 2,37 USD in 2012. Na het eerste semester van 2013 staat de teller op 1,37 USD per aandeel winst. Opvallend is dat sinds 2010 werk is gemaakt van een veel guller dividendbeleid. In 2013 zal Potash Corp. een brutodividend van 1,33 USD per aandeel (was 0,12 USD per aandeel in 2010). In juli kondigde men een inkoopprogramma van eigen aandelen aan ter waarde van 2 miljard USD.

Potash Corp. is als de nummer één in potash en de nummer drie in fosfaat als stikstof de absolute wereldtopper in de meststoffensector. Het genereert gemiddeld 65% van de brutowinst uit potash, heeft een lage kostenstructuur en zit aan het einde van de investeringscyclus. We denken dan ook dat Potash Corp op termijn het beste gepositioneerd is in het post-BPC-tijdperk. Toch verwachten we druk op de winstmarges die nog niet volledig weerspiegeld is in de analistenverwachtingen (2,28 USD per aandeel in 2014). Bestaande posities mogen worden aangehouden, maar voor nieuwe aankopen vinden we het te vroeg. Vandaar het advies ‘houden/afwachten’ (rating 3B).

Houden

Aandelen VS

Fout opgemerkt of meer nieuws? Meld het hier