Recticel

Achterblijver met herstelkansen voor 2014

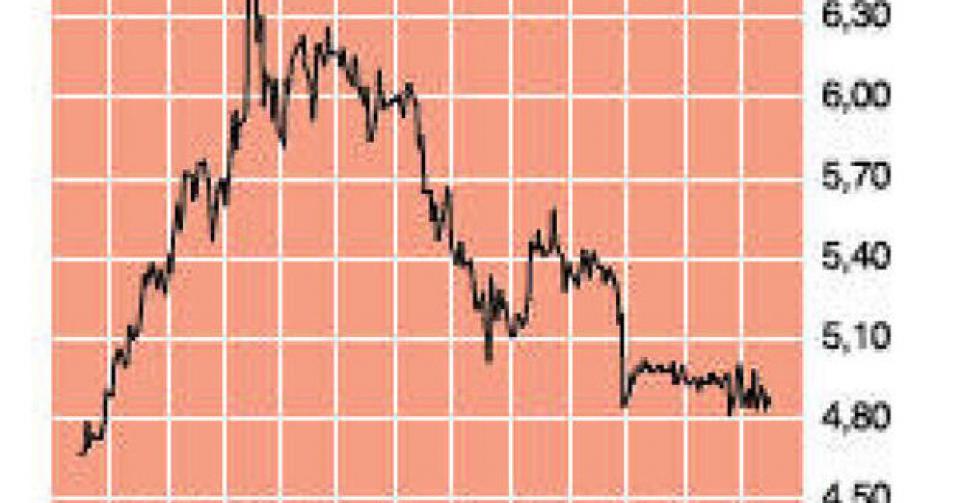

4,88 EUR – 1C↑

De koers van de schuimrubberproducent Recticel blijft al enkele jaren ver achter op de Bel-20-index. Als we kijken naar de voorbije drie jaar, staat de Brusselse referentie-index 12,5% hoger, terwijl het Recticel-aandeel 32% lager noteert. En zelfs als we rekening houden met de uitgekeerde dividenden, is de gemiddelde jaarlijkse opbrengst -7,7%. Daar zijn twee belangrijke oorzaken voor. Ten eerste de zeer zwakke conjunctuur in Europa, waar Recticel vorig jaar 94% van zijn omzet realiseerde. Ten tweede loopt sinds 2010 tegen heel wat schuimrubberproducenten, waaronder Recticel, een onderzoek van Europa vanwege vermeende kartelafspraken. Het is nu al lang afwachten of een boete wordt opgelegd of dat de zaak zonder gevolg wordt geklasseerd. Die onzekere factor weegt op de waardering.

Tot dit jaar wist Recticel de recessie min of meer goed door te komen. De omzet kreeg weliswaar een knik in 2009, maar sindsdien was die gestabiliseerd tussen 1,35 en 1,4 miljard EUR. Idem voor de bedrijfswinstmarge. Terwijl de ebit-marge in 2009 schommelde tussen 7 en 8%, viel die terug tot 6 à 6,5% in de periode 2010-2012. Bovendien dook de groep de crisis in met flink wat schulden (schuldgraad van 112% in 2008) door een aantal overnames en grote investeringen vlak voordat de recessie uitbrak. Eind 2012 was de nettoschuldgraad (netto financiële schulden tegenover eigen vermogen) teruggevallen tot 66%.

Recticel behoort met 103 vestigingen in 28 landen tot de top drie in de wereld onder de polyurethaanschuimproducenten. De activiteiten zijn onderverdeeld in vier segmenten: soepelschuim (43% van de groepsomzet; aanbod van schuimblokken voor toepassingen in de meubel- en verschillende andere industrieën), slaapcomfort (20%; reeks van sterke matras- en slaapcomfortmerken zoals Beka, Lattoflex, Bultex en Schlaraffia), isolatie (16%; panelen voor thermische isolatie van gebouwen) en automobiel (21%; dashboardbekleding, deurpanelen en zetelkussens). In februari noteerde het aandeel nog in de buurt van 7 EUR; 9 maanden later in de buurt van 5 EUR. Recticel voelt de zwakke conjunctuur nog meer dan voorgaande jaren. Na negen maanden ligt de omzet 6,4% lager (van 784 naar 733,8 miljoen EUR). Enkel in slaapcomfort is sprake van een stijging van 2,7%. De daling is het scherpst (-13,6%) in automobiel door de zeer lage verkoopcijfers van wagens in de eurozone.

Belangrijk was wel dat in de tradingupdate werd aangegeven dat in de loop van het derde kwartaal de eerste tekenen van een geleidelijke stabilisatie merkbaar werden. De daling in de omzet lag in de maanden juli-september met 2,7% ook een stuk onder -7% voor de eerste jaarhelft. De 7% lagere verkoopcijfers deden de recurrente bedrijfswinst (rebit; zonder uitzonderlijke elementen) terugvallen met 54,1% (van 29,3 naar 13,4 miljoen EUR), wat betekent dat de rebit-marge in de eerste zes maanden amper 2,1% bedroeg.

De analistenconsensus voor 2013 voor Recticel mikt op 1,28 miljard EUR omzet en slechts 0,15 EUR winst per aandeel (was 0,42 EUR in 2012). Dat is in principe niet voldoende om een ongewijzigd dividend van 0,29 EUR per aandeel (5,9% dividendrendement) uit te betalen, maar belangrijker is dat volgend jaar opnieuw op een omzet- en vooral winstherstel wordt gerekend, waardoor een dividendverlaging niet meteen wordt verwacht. Tegen 8 keer de verwachte winst over 2014, tegen 0,65 keer de boekwaarde en met een verhouding tussen de ondernemingswaarde (ev) en de bedrijfskasstroom (ebitda) van 4,5 is het aandeel erg goedkoop gewaardeerd. Enig herstel is daarin niet verrekend. Het aandeel houdt een meer dan gemiddeld risico in, zeker gezien de mogelijke boete van Europa, maar Recticel is een achterblijver die sterk kan profiteren van enig economisch herstel in Europa. Vandaar dat we het advies optrekken naar ‘koopwaardig’ (rating 1C).

Koopwaardig

Aandelen België

Fout opgemerkt of meer nieuws? Meld het hier