Banimmo, Sipef, Van de Velde, PostNL

De koers van de Belgische vastgoedgroep Banimmo gaat nog altijd gebukt onder de dreun die hij kreeg na de bekendmaking van de cijfers over 2013.

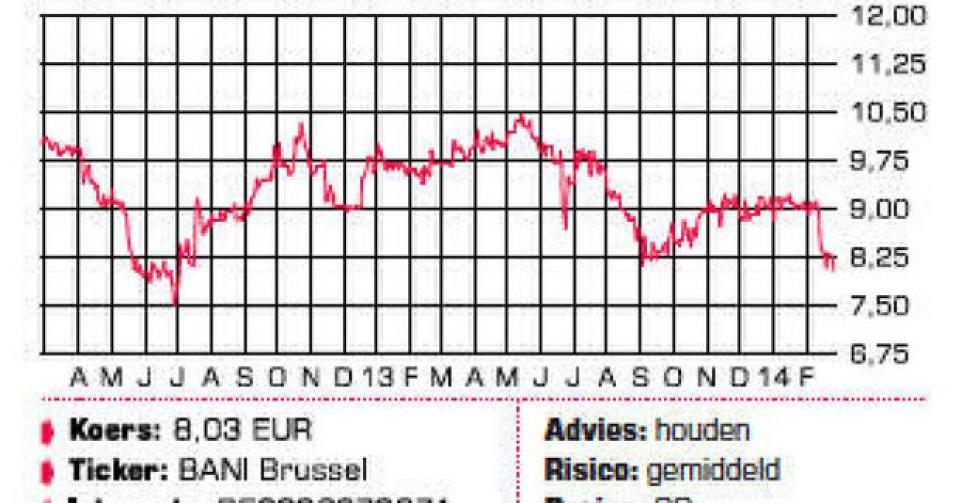

Banimmo

De koers van de Belgische vastgoedgroep Banimmo gaat nog altijd gebukt onder de dreun die hij kreeg na de bekendmaking van de cijfers over 2013. Banimmo biechtte een verlies van 13,28 miljoen EUR op, tegenover een nettowinst van 2,67 miljoen EUR een jaar eerder. De problemen doen zich vooral voor bij City Mall Invest, een ontwikkelaar van shoppingcentra. Daarop werd eenmalig 14,5 miljoen EUR afgeschreven, wat een belangrijke invloed had op de intrinsieke waarde van het aandeel. Dat kelderde van 15,08 tot 12,31 EUR per aandeel. Banimmo schrapt het dividend. Op 8 EUR werd een bodem gevormd, maar tot nader order blijft de trend à la baisse gericht. De eerste horizontale weerstandszone ligt in de buurt van 9 EUR.

Advies: houden

Risico: gemiddeld

Rating: 3C

Sipef

Over 2013 zag de plantageholding Sipef haar omzet afnemen met 12,3%, tot 291,7 miljoen USD, terwijl de nettowinst 18,7% lager uitkwam, op 55,6 miljoen USD. Door de minder gunstige weersomstandigheden daalde de productie van alle teelten, terwijl Sipef ook gebukt ging onder de lagere marktprijzen voor zowel palmolie, rubber, thee als bananen. Het brutodividend over 2013 zakt van 1,70 tot 1,25 EUR. Voor 2014 zijn de verwachtingen positief, zowel voor de productie als voor de prijzen. Het Sipef-aandeel beweegt zich zijwaarts tussen 50 en 60 EUR. Bij een uitbraak boven de weerstand op 60 EUR kan de volgende horizontale weerstand op 70 EUR worden opgezocht, en daarna de top van 74 EUR, die dateert van januari 2011.

Advies: eerste positie

Risico: laag

Rating: 2B

Van de Velde

In de tweede helft van 2013 heeft de lingerieproducent Van de Velde een sterke inhaalbeweging gemaakt. De omzet over 2013 (182, 4 miljoen EUR) werd al bekendgemaakt en lag 0,4% hoger dan in 2012, maar de nettowinst verbeterde met 24%, tot 31,8 miljoen EUR. Het cijfer van 2012 werd wel negatief beïnvloed door een bijzondere waardevermindering van 8 miljoen EUR op Agnes Sarda. Het brutodividend blijft stabiel op 2,15 EUR. Van de Velde geeft geen becijferde prognose voor dit jaar, maar stelt wel dat het eerste semester er veelbelovend uitziet. Het aandeel beweegt zijwaarts tussen 33 en 38 EUR. Een uitbraak uit die range zal de nieuwe richting bepalen. Rond 35 EUR ligt de eerste horizontale steunzone van enig belang.

Advies: houden

Risico: laag

Rating: 3B

PostNL

De Nederlandse postgroep PostNL maakte bevredigende cijfers bekend over het vierde kwartaal van 2013, maar toch ging de koers onderuit. Het cashbedrijfsresultaat groeide met 21%, tot 81 miljoen EUR, dankzij kostenbesparingen en prijsstijgingen, maar de nettowinst kelderde van 166 miljoen EUR tot 18 miljoen EUR. Er wordt geen dividend uitgekeerd. De koersdaling met 20% op maandag was vooral een gevolg van de povere vooruitzichten voor 2014 en 2015, waarvoor PostNL de prognoses voor het cashbedrijfsresultaat terugschroefde tot 220 en 260 miljoen EUR. Door die opdoffer is de trend opnieuw veranderd naar dalend. Op 2 EUR bevindt zich de laatste steun, op 4 EUR ligt de eerste weerstand.

Advies: afbouwen

Risico: gemiddeld

Rating: 4C

Markt in beeld

Fout opgemerkt of meer nieuws? Meld het hier