CMB, Kinepolis, Lotus Bakeries en Umicore

De obligatielening die de bioscoopgroep Kinepolis plaatste, werd een eclatant succes.

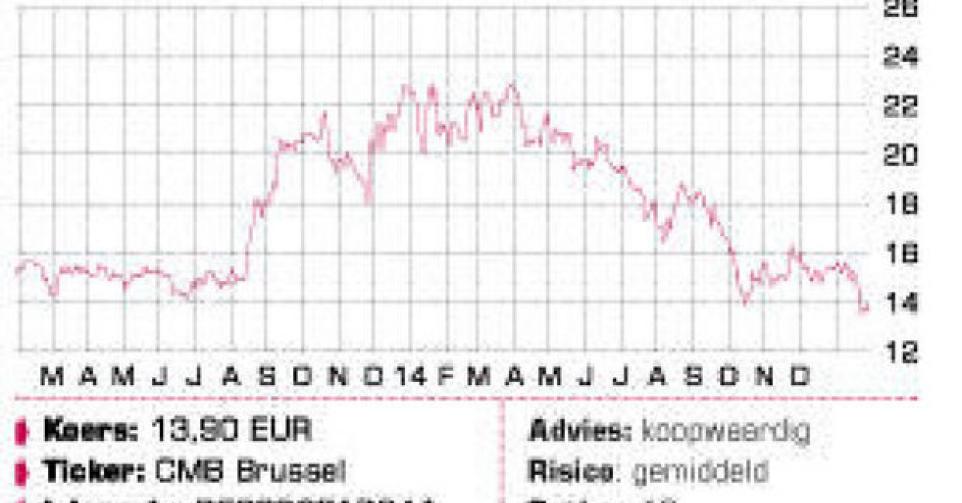

CMB

Door de overcapaciteit in de sector van de droge bulk belandde het voorlopige resultaat over 2014 diep in de rode cijfers. In het vierde kwartaal leed CMB een nettoverlies van 13,9 miljoen USD, terwijl over heel 2014 werd 28,8 miljoen USD verloren. Naast de overcapaciteit wijst CMB op de daling van de grondstoffenprijzen en de teleurstellende groei van de steenkoolmarkt. Tot de positieve factoren behoren de recordgroei van de export van ijzererts en een kleinere aangroei van de wereldvloot. Luchtvaartdochter ASL Aviation boekte goede cijfers. Dochter Bocimar heeft zich gedeeltelijk ingedekt tegen de gevreesde overcapaciteit dit jaar. De trend keerde naar dalend. Op 14 EUR ligt de eerste weerstand.

Advies: koopwaardig

Risico: gemiddeld

Rating: 1B

Kinepolis

De obligatielening die de bioscoopgroep Kinepolis plaatste, werd een eclatant succes. Kinepolis haalde 61,4 miljoen EUR op zeven jaar en 34,6 miljoen EUR op tien jaar op. De groep liet weten dat de financiële voorwaarden aantrekkelijk zijn. Het opgehaalde geld dient ter ondersteuning van de expansie van de groep. In de loop van dit jaar wil Kinepolis ook een cinemacomplex met tien zalen en 1727 zitplaatsen bouwen in het Nederlandse Breda. Vorig jaar betrad de groep voor het eerst de Nederlandse markt via de overname van Wolff Bioscopen. Door de doorbraak boven 34 EUR, waar nu de eerste steun ligt, kreeg de koers een nieuwe impuls. Een kleine correctie behoort tot de mogelijkheden.

Advies: houden

Risico: laag

Rating: 2A

Lotus Bakeries

Het koekjesconcern Lotus Bakeries schreef geschiedenis, want voor de eerste maal brak de koers door de psychologisch belangrijke barrière van 1000 EUR. De verklaring is dat concurrent LU de productie van de Aztec-koeken stopzet, die werden gelanceerd als tegenzet voor de Dinosaurus-koeken van Lotus, maar die flopten. De technische trend van het Lotus-aandeel blijft zich sterk à la hausse ontwikkelen. Even boven 900 EUR ligt een sterke horizontale steunzone. Zolang het aandeel daarboven noteert, blijven de haussekansen intact. Sommige analisten worden voorzichtiger en adviseren het aandeel af te bouwen, maar ze wijzen ook wel op de goede strategie van het management.

Advies: houden

Risico: laag

Rating: 2A

Umicore

De koers van de materialentechnologiegroep Umicore profiteerde van het herstel van de metaalprijzen, met het goud voorop. De koers van het edelmetaal steeg op korte termijn van 1200 tot 1300 USD per ounce en sleepte in zijn kielzog de prijzen van veel andere metalen mee. Historisch bestaat een sterke correlatie tussen de prijs van de edelmetalen en de recyclageactiviteit van Umicore. Bovendien spint de koers van het aandeel garen bij de sterke USD. Elke hausse van de dollar met 1 cent levert 1 miljoen USD extra rebit (recurrente operationele winst) op. Sinds het dieptepunt van midden oktober 2014 opwaardeerde de koers van Umicore al met 20%. Op 35 EUR bevindt zich de eerste steunzone gevolgd door nieuwe steun op 34 EUR.

Advies: koopwaardig

Risico: gemiddeld

Rating: 1B

Markt in beeld

Fout opgemerkt of meer nieuws? Meld het hier