Forse koersbewegingen

Op de internationale obligatiemarkt grepen alweer aanzienlijke verschuivingen plaats. Risicovol papier wordt kennelijk afgedankt, ten voordele van betere stukken.

De Europese Centrale Bank (ECB), die vanaf midden volgend jaar het hele Europese bankwezen onder haar toezicht moet nemen, is het talmen van de Europese leiders – en in het bijzonder de Duitse – beu. Om haar taak efficiënt te kunnen vervullen, moet het Europese banksysteem volgens de ECB over een gezamenlijk reddingsfonds beschikken. Wat de Duitse regering halsstarrig weigert. De ECB gelastte haar hoofdeconoom, Peter Praet, om de zaken duidelijk te stellen.

De frustratie van de ECB, net als van alle andere westerse centrale banken, berust op het feit dat de overmatige kredieten die ze de banken heeft verstrekt, weinig werden benut om de conjunctuur te bevorderen. Het merendeel van dat geld belandde in overheidspapier. De ECB financierde dus onrechtstreeks de regeringssteun aan de banken. Dat papier, meestal van nationale herkomst, stapelden de banken op om het, in geval van nood, te kunnen overhandigen aan de ECB, als dekking voor supplementaire kredieten.

De ECB moet begin volgend jaar de activa van de banken onder haar toezicht waarderen. Ze zou tijdens die oefening rekening willen houden met het risico dat het overheidspapier inhoudt. Dat zal onvermijdelijk leiden tot forse waardeverminderingen voor de banken in de probleemlanden. Wat hen, op zijn beurt, zal verplichten om nog meer kapitaal te vergaren om aan de opgelegde criteria te kunnen voldoen. Met die stellingname heeft de ECB twee doelen voor ogen. Ten eerste wil ze de banken voor hun verantwoordelijkheid plaatsen en hen het toegewezen geld vooral voor economische doelstellingen te doen gebruiken, veeleer dan om er de overheidsschuld mee te financieren. Ten tweede oefent ze druk uit op de lidstaten om werk te maken van de geplande bankenunie. Het bijbehorende reddingsfonds moet snel kunnen optreden om de banken van de probleemlanden te hulp te snellen.

Het hoofd van de ECB, Mario Draghi, heeft intussen de draagwijdte van die uitlatingen geminimaliseerd. Hoe dan ook wordt dat rapport besproken op de volgende bijeenkomt van de Europese regeringsleiders, midden deze week. De kans is klein dat iets anders wordt beslist dan alles op de lange baan te schuiven.

De uitlatingen van de ECB zijn weinig geloofwaardig. Al komt er een bankenunie, dan nog zal het bijbehorende reddingsfonds ontoereikend zijn om alle Europese banken te ondersteunen. Het zou over een miserabele 55 miljard euro (EUR) beschikken, tegenover een gezamenlijk balanstotaal dat boven de 10.000 miljard EUR geraamd is. Daarnaast blijft nationaal overheidspapier de financiële referentie in elk land, hoe het internationaal ook wordt geminacht. Staatspapier mag niet worden gelijkgesteld aan andere obligatievormen, precies omdat een overheid nooit failliet kan gaan. De terugbetaling speelt dus een kleinere rol dan voor uitgiften van bedrijven of andere instellingen. Een staat die zijn schuld niet kan terugbetalen, vervangt die door nieuwe kredieten. Beleggers moeten alleen nagaan of de rentelast draaglijk blijft. Die benadering geldt niet voor andere debiteurs. In de huidige context is het begrijpelijk dat banken overheidspapier verkiezen boven elk ander als het hun eigen beleggingen betreft.

Wanneer de ECB van mening is dat het papier van zwakkere lidstaten heviger te lijden heeft de dag dat de rentetarieven hun opmars hervatten, moet ze zich over dat specifieke probleem buigen. Wie bepaalt de prijs van het papier? In theorie geeft de koers het evenwicht tussen de vraag en het aanbod weer. Maar dat is al lang verleden tijd. De prijs van elk markteffect wordt door de markthouders bepaald, de banken dus. Als er een kentering komt in de renteontwikkeling en de obligatiehouders hun stukken massaal kwijt willen, kunnen de banken als markthouders zo’n massa onmogelijk absorberen. Zij kunnen dus niet anders dan de prijs pijlsnel omlaag trekken om de verkopers te ontmoedigen.

Of banken overheidspapier of iets anders opnemen voor eigen rekening, maakt niet uit. De vraag blijft in welke mate ze een ontwrichtende marktontwikkeling kunnen trotseren als markthouders. In de jaren dertig, toen de banken werden opgesplitst in commerciële en investeringsinstellingen, was de stelling bijzonder duidelijk door haar eenvoud. Een commerciële bank mocht geen effecten verhandelen, noch als markthouder, noch voor eigen rekening. Een investeringsbank mocht geen deposito’s aantrekken en de directeurs van de ene instelling mochten nooit zetelen in de directie van de andere. Door de activiteiten zo eenvoudig te scheiden, vermeed men tot 1999, het jaar waarin de splitsing werd opgeheven, alle kopzorgen die we nu kennen. De ECB had veel beter in die zin geijverd, in plaats van dreigementen te uiten.

In de Verenigde Staten zijn de congresleden tot een akkoord gekomen om het land voor de volgende twee jaar van financieringsmiddelen te voorzien. De problematiek wordt verschoven naar de volgende presidentsverkiezingen. De geruststelling had weinig invloed op het marktgebeuren. Alle blikken zijn immers gericht op de centrale bank (Fed). Het monetaire comité moet in de loop van de week beslissen of de bank haar monetaire bijstand terugschroeft of niet. Op de kapitaalmarkt duwde de heersende zenuwachtigheid de rentetarieven omhoog. De beweging bleef onbenullig, maar is al maanden bezig.

Op de internationale obligatiemarkt grepen alweer forse verschuivingen plaats. Risicovol papier wordt kennelijk afgedankt, ten voordele van betere stukken. De koersbewegingen konden soms aanzienlijk zijn. De trend was in het algemeen neerwaarts gericht, behalve voor de hoogrentende munten waar men twee tot vier keer meer stijgende koersen optekende dan omgekeerd.

Op de wisselmarkt woedt de deviezenoorlog nog steeds voort. De Japanse centrale bank is van plan haar monetaire expansie te versnellen. Ze is blijkbaar niet tevreden met het tempo waarin de economie zich ontwikkelt. De deflatie heeft weliswaar plaats geruimd voor een lichte inflatie. Die haalde 1% en zit halverwege de beoogde doelstellingen. De yen (JPY) verloor 1,6% tegenover de EUR. Ondanks betere financiële vooruitzichten voor de nabije toekomst boerde de dollar (USD) 0,5% achteruit. Het pond (GBP) kon geen weerstand bieden en verloor 0,9%.

Bij de hoogrentende munten pronkten de Zuid-Afrikaanse rand (ZAR) met een winst van 1,2%. De Braziliaanse real (BRL) volgde met 0,7%. De Australische dollar (AUD) dook 1,9% omlaag, nadat bankgouverneur, Glenn Stevens, nogmaals zijn bezorgdheid had uitgedrukt over de sterkte van de munt. Hij zou die graag 10% lager zien ontwikkelen.

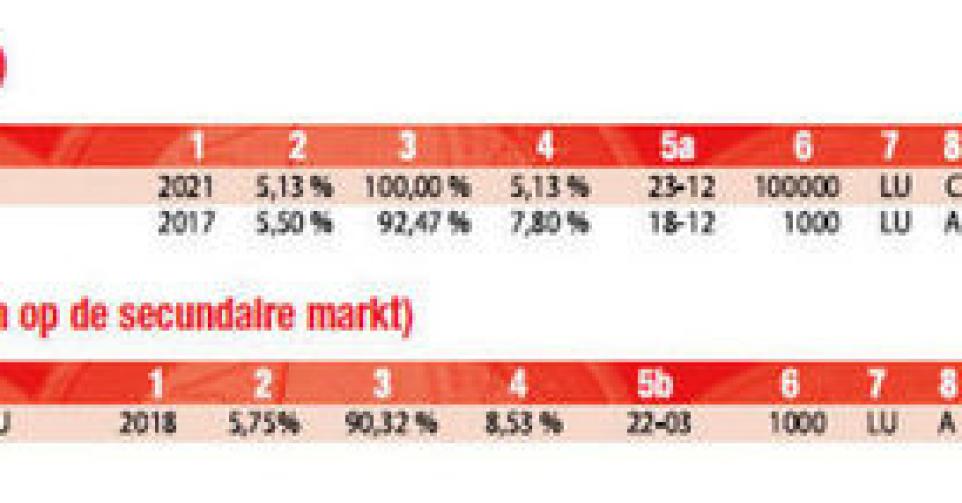

De activiteit op de primaire markt verminderde in het vooruitzicht van de eindejaarsfeesten. Er kwam zo goed als niets uit voor de particuliere belegger. De inschrijvingsperiodes zijn bovendien uiterst kort. We verwijzen de lezer naar onze site om op de hoogte te blijven van nieuwe uitgiften. Het Amerikaanse chemiebedrijf Huntsman (Ba3) brengt een zevenjarige lening in EUR uit die 3,36% meer opbrengt dan het marktgemiddelde. Alleen Portugal, Italië en Spanje bieden nog meer. De nieuwe schijf van de EIB (AAA, supranationaal) in Turkse lira (TRY) laat u het beste links liggen. De voorwaarden zijn uitermate onvoordelig. De bestaande stukken wisselen tegen 90,73% (8,36%) van eigenaar op de secundaire markt. U vindt echter nog beter met KfW (AAA, met Duitse staatswaarborg, alt.1), dat 8,53% rendement biedt en koopwaardig blijft, als de kosten en het prijsverschil lager uitkomen dan 2,59%. Vergeet niet dat de TRY in een neerwaartse spiraal zit. De munt verloor 0,4% de afgelopen week. Tegen intekenvoorwaarden biedt de nieuwe tranche een wisselbuffer van 22% tegenover de EUR, te spreiden over de vierjarige looptijd van de lening. De TRY verloor 15,9% sinds 1 januari.

Obligaties

Fout opgemerkt of meer nieuws? Meld het hier