Na de stresstest

De kans is groot dat de kapitaalmarkt in de loop van de week heen en weer wordt geschud.

De paniek van anderhalve week geleden is volledig vergeten. Alle markten herstelden puik – op de grondstoffenmarkt na – alsof er niets was gebeurd. Toch rijzen er heel wat sombere wolken aan de horizon. Alle aandacht zal vanaf het begin van deze week gericht zijn op het resultaat van de stresstest die de Europese Centrale Bank (ECB) de afgelopen maanden heeft verricht.

Van de 130 banken die de ECB heeft doorgelicht, zijn er 25 gesneuveld. Niet allemaal op dezelfde manier. Sommige krijgen veertien dagen om hun zaken recht te trekken. Het is nog niet duidelijk welke instellingen echt hebben gefaald. De vraag blijft of de gehanteerde methode betrouwbaar is. De ECB wil zich vergewissen van de soliditeit van elke instelling. Elke bank moet voldoende kapitaal en beschikbare middelen hebben om een nieuwe crisis het hoofd te bieden. Alles draait rond ratio’s. Maar hoe kan men vertrouwen hechten aan verhoudingen die zelf manipuleerbaar zijn?

Total Loss Absorption Capacity

Boekhoudkundig kan men allerlei bedragen van de ene rekening naar een andere doorschuiven om een bepaalde verhouding er beter te doen uitkomen. De banken zijn daarin experts geworden. Nu weet de ECB dat ook, en ze houdt er rekening mee. De boekingen zijn afhankelijk van de waardering van de betrokken posten. Als het gaat om geldtegoeden, stelt dat geen enkel probleem. Maar als het financiële producten betreft, dan geldt hun marktwaarde. Die wordt al jaren gemanipuleerd door de markthouders, de grootbanken. We kennen allemaal de eindejaarspraktijken die eufemistisch window dressing worden genoemd. De boekhouding kan dus kloppen, maar de waarderingen niet. Bovendien, het is niet omdat ratio’s vandaag aanvaardbaar worden geacht, dat ze de toestand betrouwbaar weergeven.

De Financial Stability Board (FSB), een onderdeel van de Bank voor Internationale Betalingen die is belast met het uitstippelen van nieuwe bankrichtlijnen, heeft bijvoorbeeld de Total Loss Absorption Capacity (TLAC) uitgedokterd. Volgens die richtlijnen zouden de banken een kapitaalbuffer van 16 à 20% van hun risicodragende activa boven hun huidige structuur moeten aanleggen. Volgende maand moet dat voorstel worden goedgekeurd.

Als de TLAC wordt aanvaard, met of zonder wijzigingen, dan betekent het dat de Europese banken tussen 500 en 1000 miljard euro bijkomend kapitaal moeten vergaren. Dat bedrag komt dus naast hetgeen de ECB zelf zou eisen. Banken kunnen vrij gemakkelijk hun balansen opfleuren door achtergestelde leningen uit te brengen. Maar dan rijst de vraag wie ze gaat kopen. De ECB zelf, in het kader van haar nieuwe TLTRO-faciliteiten, wenst geen te risicovolle stukken op te nemen. Institutionele investeerders zullen alleen bereid zijn dergelijk papier te kopen als de vergoeding aantrekkelijk genoeg is.

Argwaan of soelaas

Banken zijn dan ook volop bezig om na te gaan of ze hun kapitaal niet langs andere wegen kunnen verstevigen. In plaats van zelf schuldbekentenissen uit te geven, zouden ze dat liever via een holdingmaatschappij doen. Die benadering vergt weliswaar een herstructurering van de bank zelf, zodat de bankinstelling per saldo minder kapitaal dient voor te leggen om haar activiteiten volgens de heersende richtlijnen te financieren. Enkele banken uit Zwitserland en het Verenigd Koninkrijk zijn hiermee begonnen. Als hun pogingen succes oogsten, dan zullen een hele waaier – vooral Franse, Spaanse en Italiaanse banken – dat voorbeeld volgen.

Het Europese bankwezen stelt zich ook vragen over de inkooppolitiek van de ECB. Voor het einde van dit jaar zou de ECB bedrijfsobligaties beginnen kopen aansluitend bij haar faciliteiten. Maar niemand weet de dag van vandaag welke type obligaties in aanmerking komen. Gelet op het marktgebeuren van de voorbije dagen, blijken de investeerders te mikken op alle mogelijke obligatievormen. Dat is begrijpelijk, aangezien de ECB eveneens van plan is gedekte stukken te kopen. Banken kunnen probleemloos obligaties van goed allooi toveren die gedekt zouden zijn door rommelpapier.

Wat ook de uitslag van de test wordt, de kans is groot dat de markten, en meer bepaald de kapitaalmarkt, heen en weer wordt geschud in de loop van de week. Ze zal instorten als het resultaat meer argwaan veroorzaakt dan soelaas brengt. Het zal euforisch reageren als iedereen overtuigd is dat de test goed verlopen is, totdat analisten de details onderzocht hebben en vaststellen dat er nog veel herstelwerk voor de boeg staat. De kans is bijzonder klein dat er geen kritiek komt op de manier waarop de testen uitgevoerd zijn of op het resultaat ervan. Nu al vinden sommige analisten het merkwaardig dat enkele banken op het einde van verleden week plots bijkomende kapitaalinjecties hebben doorgevoerd. Waren ze verwittigd van een tekortkoming ?

Speciaal Trekkingsrecht

Op de kapitaalmarkt bleken de zittingen uiterst voorzichtig. Toch kon het rommelpapier puike winsten optekenen, en dat ten nadele van de vooraanstaande Europese soevereine emittenten. Leningen op naam van Duitsland verloren tot 3% verleden week. Het rommelpapier was niet alleen in trek in Europa, ook in de Verenigde Staten en Groot-Brittannië boekte het vooruitgang. De kwalitatief betere bedrijfsobligaties moesten overal een pas achteruit maken.

De markten zullen volgende week ook met argusogen de bijeenkomst van het monetaire comité van de Amerikaanse centrale bank (Fed) volgen. Iedereen vraagt zich af of de Fed haar beleid zal verstrakken. Blijken de officiële conjunctuurcijfers relevant, dan moet het antwoord positief luiden. Dat zou een domper betekenen voor alle markten. Voor het Internationaal Monetair Fonds (IMF) daarentegen zou dat gunstig worden onthaald. Het IMF kampt met een intern probleem: de rentevoet van zijn rekeneenheid, het Speciaal Trekkingsrecht, zou negatief moeten zijn. Het beantwoordt aan het gewogen gemiddelde van de tarieven van vier munten. Het IMF heeft inmiddels besloten zijn tarief nooit onder 0,05% te laten zakken.

Massale leningen

De dollar (USD) herwon aardig wat terrein tegenover alle andere munten verleden week. Hij verstevigde met 1,3% tegenover de euro (EUR). Het pond klom 0,9% hoger. Bij de grondstoffenmunten was het beeld verdeeld. De Russische roebel (RUB) gleed verder naar beneden, net als de olieprijzen, en verloor 1,5%. Maar de Canadese dollar (CAD) herstelde met 1,6%, de Australische (AUD) met 1,4%, de Noorse kroon (NOK) met 0,5%. De uitschieter van de week is de Zuid-Afrikaanse rand (ZAR) die niet minder dan 2,3% herwon, en dat terwijl de rentetarieven in dat land neerwaarts gericht waren.

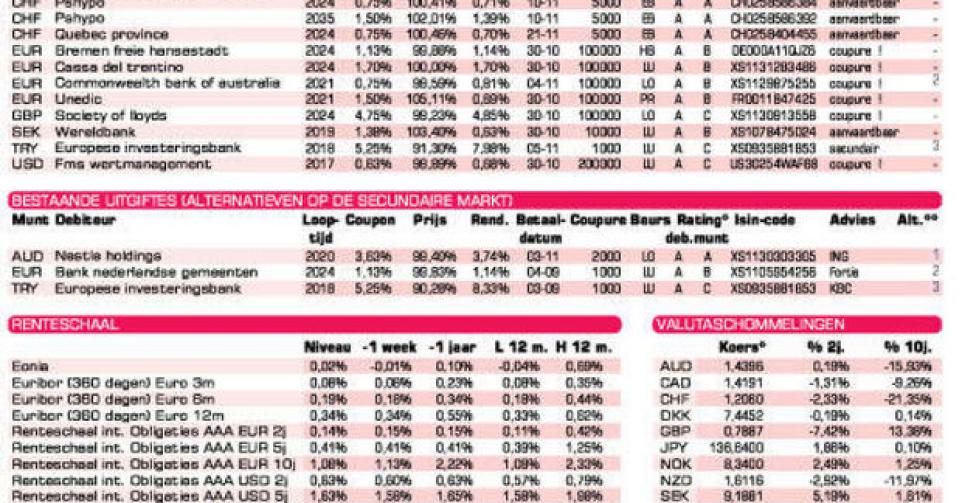

Op de primaire markt gaven de banken massaal leningen uit, hoofdzakelijk in USD en EUR. Hun uitgiften zijn niet weggelegd voor de particuliere belegger. Voor hen pakt de Amerikaanse arm van Nestlé (AA) uit met een emissie op zes jaar in AUD. Die is te duur. U koopt het stuk beter op de grijze markt, waar het tegen 99,4% (3,74%) beschikbaar is. De kosten en het prijsverschil mogen oplopen tot 1,74%.

De nieuwe schijf van de EIB (AAA, supranationaal) in Turkse lira (TRY), waarbij 63 dagen verlopen interesten te vergoeden zijn, is eveneens te duur. De bestaande wisselt tegen 90,28% (8,33%) van eigenaar uit en blijft voordeliger, zolang de kosten en het prijsverschil lager uitkomen dan 1,13%. Wie op zoek is naar zo’n stuk in USD ter vervanging van vervallen obligaties en op voorwaarde dat de munt effectief benut wordt, mag intekenen op FMS Wertmanagement (AAA, met Duitse staatsgarantie).

Obligaties

Fout opgemerkt of meer nieuws? Meld het hier