Obligaties

De afgelopen week was een van de kalmste van het jaar. Niemand durfde nieuwe leningen uit te brengen en geen enkele bank was in staat gepast advies te verstrekken over de renteniveaus en de marktbereidheid.

De Amerikaanse budgettaire impasse heeft merkwaardige gevolgen. De shutdown deed niet alleen bibliotheken en musea de deuren sluiten, ook instanties die belast zijn met het geven van richtlijnen of het verzamelen van economische gegevens, zijn tijdelijk niet meer actief. Zo bleef vorige vrijdag elke informatie over de Amerikaanse werkgelegenheid uit. Een fundamenteel gegeven voor alle investeerders nochtans. Het ongemak teistert de banken nog meer, en dat op verschillende niveaus. Vooreerst maken ze zich zorgen over een mogelijke wanbetaling van de federale regering tegen eind deze maand. Op dat ogenblik vervalt een hele reeks schatkistpapier en moeten op andere overheidseffecten intresten worden vergoed voor een totaalbedrag van 30 miljard dollar (USD). De omvang van het verstek is verwaarloosbaar in vergelijking met de totale schuld (ongeveer 17.000 miljard USD), maar toch kan het de markten en meer bepaald de rentetarieven aardig verstoren.

Bovendien moet een heleboel nieuwe richtlijnen de komende weken worden ingevoerd. Ze worden door gespecialiseerde federale instellingen begeleid. Vandaag werken ze niet langer. Banken weten dus niet hoe ze de nieuwe maatregelen precies moeten interpreteren. Ze kunnen dan ook geen nieuwe verrichtingen aangaan en verliezen zo aardig wat opportuniteiten. Dat was goed merkbaar op de kapitaalmarkt. De afgelopen week was een van de kalmste van het jaar. Niemand durfde nieuwe leningen uit te brengen en geen enkele bank was in staat gepast advies te verstrekken over de renteniveaus en de marktbereidheid. De spread – het verschil tussen de aan- en verkoopkoersen die de markthouders hanteren – is overal toegenomen. De toestand is vrij ernstig.

Banken hebben de gewoonte zich met afgeleide producten in te dekken tegen onverwachte ontwikkelingen. De referentie daarvoor is staatspapier, of tenminste de rentestand die ervan wordt afgeleid. Als dat overheidspapier plots onverhandelbaar blijkt of als de renteschaal uiterst wispelturig is, kunnen de banken onmogelijk hun dekkingen voltooien. Ze kunnen hun risico’s niet langer overdragen.

Staatspapier wordt ook gebruikt als waarborg voor allerlei transacties. Als de waarde van de waarborg zelf onbetrouwbaar wordt, moeten de banken die stukken door betere vervangen. Maar er is al een tekort aan waardevolle stukken op de financiële markten. We krijgen met die impasse een mooi voorbeeld van de vervlochtenheid tussen het bankwezen en de overheid. Als de ene faalt, sleurt ze de andere mee. De kans is groot dat de banken druk op de Congresleden uitoefenen, om tegen het begin van volgende week tot een akkoord te komen. Het leenplafond van de federale regering moet tot elke prijs worden opgetrokken. De financiering stelt geen enkel probleem, zolang de centrale bank haar geld gul blijft uitdelen.

Toch werd de dollar getroffen door de argwaan op de wisselmarkt. Hij verloor heel wat van zijn pluimen, maar wist tegen het einde van de week zijn verlies te beperken. Tegenover de euro (EUR) daalde hij met 0,4%. De hoogrentende munten profiteerden van die zwakte. Zo herstelde de Braziliaanse real (BRL) 2,2% en de Zuid-Afrikaanse rand (ZAR) 1%. Zelfs de Turkse lira (TRY) won 1,5%. De bewegingen waren brutaal, wat op hun speculatieve karakter duidt.

Op de internationale obligatiemarkt was de toestand uiterst verward. Er was kennelijk veel minder activiteit te bespeuren en de koersbewegingen bleven in het algemeen gering. Op Europees niveau moesten de betere soevereine emittenten terrein afstaan ten voordele van de perifere probleemlanden. Het Duitse papier verloor bijna 2% gemiddeld, het Nederlandse 1%, terwijl het Portugese gemakkelijk 2,8% herwon, zelfs het Italiaanse verdapperde met 2,4% en het Spaanse met 1,75%. De banken verkiezen overduidelijk nationaal overheidspapier boven dat van andere lidstaten. De reden daarvoor is eenvoudig: zou de muntunie uit elkaar spatten en worden de oorspronkelijke munten opnieuw ingevoerd, dan beschikken de banken over het gepaste papier waarop ze zeker geen wisselverlies lijden.

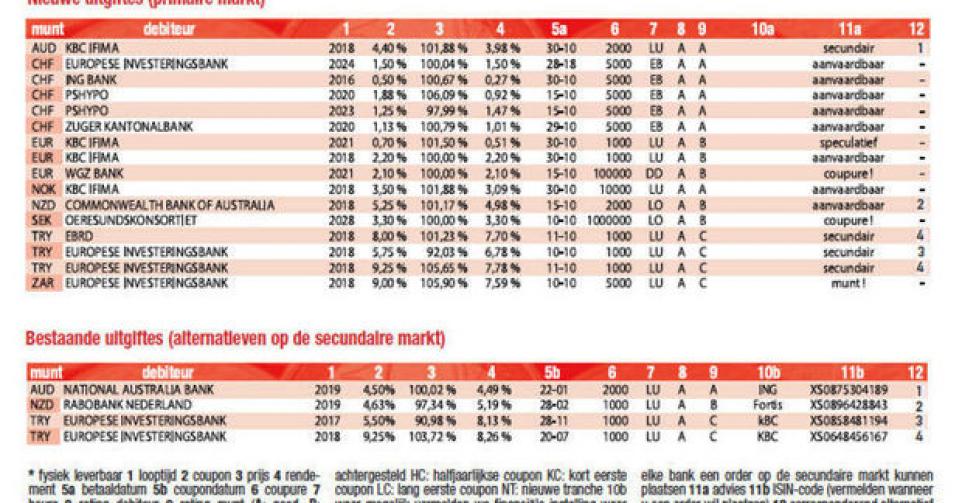

De activiteit op de primaire markt liep fors terug. Tal van leningen blijven op de wachtlijst staan en menig debiteur heeft zijn roadshows – geprogrammeerde ontmoetingen met potentiële investeerders – afgezegd. De leningen van de week werden allemaal net vóór de aankondiging van de budgettaire impasse uitgebracht. Voor de particuliere belegger pakt KBC via zijn financieringsmaatschappij met een hele reeks uitgiften uit. Naar goede gewoonte hangen de bedragen af van de verzamelde inschrijvingen. De emissie in Noorse kroon (NOK) is de enige in deviezen die correcte voorwaarden draagt. De andere, in Australische dollar (AUD), is te duur. U vindt probleemloos beter op de secundaire markt, zoals die van National Australia Bank (AA, alt.1) die kwalitatief hoogstaander en vlotter verhandelbaar is. De achtjarige uitgifte in EUR maakt deel uit van de geïndexeerde. De coupon is gekoppeld aan de ontwikkeling van de HICPxT-index (Harmonised Index of Consumer Prices ex Tobacco), een gesofistikeerde consumptieprijsindex op Europees niveau. De ontwikkeling van de index is echter geplafonneerd tot 4%. De coupon kan dus nooit hoger uitkomen dan 4,7%. De lening speelt in op een mogelijke versnelling van de inflatie binnen de eurozone de komende jaren.

In Nieuw-Zeelandse dollar (NZD) biedt de Commonwealth Bank of Australia (AA-) 4,98% rendement op vijf jaar. Dat is aan de lage kant. Een vijfjarige NZD-lening van eerste rang moet meer dan 5% opbrengen. We verwijzen daarom naar de Rabobank (AA-, alt.2) van zelfde kwaliteit die voordeliger blijft, zolang de kosten en het prijsverschil onder 1% uitkomen. De drie uitgiften in TRY zijn te duur, ondanks het herstel van dat marktsegment. U opteert beter voor stukken op de secundaire markt, zoals aangegeven in de tabel. De nieuwe schijf van de EIB (AAA, supranationaal) in ZAR daarentegen is bijzonder aantrekkelijk. De bestaande schijf wisselt immers tegen 106,76% (7,39%) van eigenaar. Alleen weggelegd voor risicobewuste beleggers.

Obligaties

Fout opgemerkt of meer nieuws? Meld het hier