Olie op het vuur

Hoe langer de prijsdaling van olie duurt, hoe groter het gevaar op recessie voor het Westen.

Olie op het vuur, zo kan men de beslissing van de OPEC bestempelen om de productie ongewijzigd te handhaven. Niemand is er eigenlijk mee gebaat, zelfs de olieproducerende landen niet. Saoedi-Arabië, dat de touwtjes strak in handen heeft, zal vanaf volgend jaar zijn kolossale wisselreserves moeten aanspreken als de olieprijs onder 80 dollar (USD) per vat blijft schommelen, als het geen budgettair tekort wil boeken. Alleen die landen die het het langst kunnen volhouden, zullen de vruchten van die moordende politiek plukken.

Noorse kroon onderuit

Ook westerse producerende landen zullen eronder lijden. Dat is al te merken op de wisselmarkt, waar de koers van de Noorse kroon (NOK) 3,4% kwijtspeelde, dubbel zoveel als de Canadese dollar (CAD) die met 1,7% onderuitging. Andere grondstoffenmunten bleven niet gespaard. De Zuid-Afrikaanse rand (ZAR) verloor 1,5%, de Australische dollar (AUD) 2,7%, de Mexicaanse peso (MXN) 2,1% en de Nieuw-Zeelandse dollar (NZD) 1,25%. De Amerikaanse dollar (USD) staat voorlopig niet noemenswaardig onder druk: hij verloor slechts 0,5%. Maar dat kan meer worden, omdat een te langdurige daling van de olieprijs de Amerikaanse economische heropleving in het gedrang kan brengen.

Zoals meermaals aangestipt, is de oliewinning uit schalie vrij duur en vereist het een gemiddelde olieprijs boven 90 USD per vat. Hoe langer de prijs hieronder bengelt, hoe meer Amerikaanse oliemaatschappijen en hun toeleveranciers lijden. De daling weegt ook op de investeringsinitiatieven van de grote oliemaatschappijen. Wat de productie in de toekomst in het gedrang kan brengen. Vermoedelijk maakt dit deel uit van de intenties van Saoedi-Arabië, om op die manier concurrenten uit te schakelen.

De toestand kan ook gevolgen hebben voor de dollar zelf. Zelfs als de koersdaling van olie weinig invloed uitoefent op economieën als die van Rusland of Iran – wat in het Westen wordt betwijfeld- kan ze die landen wel aansporen om zo snel mogelijk hun handelsverrichtingen in andere deviezen dan de dollar af te wikkelen. Rusland richt allerlei kartels op, precies om minder afhankelijk te zijn van de westerse markthegemonie.

De olieprijsdaling treft ook de financiële wereld. Er zijn talloze – economisch vaak nutteloze – producten in omloop gebracht, waarvan de prestatie rechtstreeks gekoppeld is aan de olieprijsontwikkeling. Zulke producten zijn natuurlijk de jongste dagen fors in waarde gedaald. Zij brengen hun emittenten, meestal grootbanken, in moeilijkheden. JP Morgan en Wells Fargo zijn nu al van plan om voor honderden miljoenen dollars af te schrijven. Andere instellingen zullen hun voorbeeld volgen.

Deflatiegevaar

Het grootste gevaar dreigt echter op macro-economisch vlak. In een wereld die gebukt gaat onder de schulden, moet men alles doen om deflatie te vermijden. Een olieprijsdaling is dus het beste te mijden. Want zodra de deflatie overheerst, moeten alle schulden in tastbaar geld terugbetaald worden, iets waartoe de meeste westerse landen niet langer in staat zijn. Hoe langer de daling duurt, hoe groter het gevaar op recessie voor het Westen. Monetaire expansie zal daartegen weinig soelaas bieden.

De paniek was al voelbaar op de kapitaalmarkt. Stukken van oliemaatschappijen, en zeker die van innoverende bedrijven uit de schaliesector, leden het zwaarst de afgelopen week. De vraag naar zulk papier nam overal fors af. Zowel soevereine emittenten als prominente bedrijven profiteerden daarvan. Met als gevolg een verdere daling van de rentetarieven. De renteschalen verpulverden alweer hun historische minima, met een vervlakking van de curven daarbovenop. Hoe vlakker een rentecurve zich ontwikkelt, hoe moeilijker het wordt de conjunctuur aan te zwengelen. Precies omdat de risicovergoeding geen rekening meer houdt met het tijdsverschil. Waarom zou men dan op lange termijn investeren als de kortere evenveel opbrengt?

Positieve trend

De trend op de kapitaalmarkt was dan ook ronduit positief. Het aantal stijgende stukken overtrof de dalende in een verhouding die vaak tot het vijfvoudige bereikte. Koerswinsten liepen gemakkelijk op tot boven 5%. Toch daalden de omzetten. Er werd veel minder verhandeld dan de voorbije weken. Beleggers nemen vermoedelijk een afwachtende houding aan. Opmerkelijk was echter de puike weerstand van het rommelpapier in euro (EUR) tegenover dat in andere munten, waar het flink achteruit boerde.

De Russische emittenten verloren heel wat terrein, net als de roebel (RUB), die met 7,9% instortte. Analisten vrezen dat Russische emittenten niet langer in staat zijn om hun vervallende leningen door te rollen, wat hen zal verplichten om ze effectief terug te betalen. De redenering houdt natuurlijk geen rekening met het feit dat de meeste Russische bedrijven elders kapitaal zullen kunnen ophalen, onder andere in China. Toch zullen ze de nodige dollars moeten verkrijgen om hun stukken af te lossen.

Lage activiteit

De paniek was ook voelbaar op de primaire markt, waar de activiteit fors verminderde. Banken blijven uiteraard massaal uitgeven. En gelet op het feit dat de rentetarieven in de nabije toekomst onmogelijk kunnen stijgen, raakten de meeste stukken vlot geplaatst. Alleen bedrijfspapier ondervond wat meer last om kopers te vinden. Laat u echter niet beetnemen door de grijzemarktprestaties. Een stuk als de Spaanse oliemaatschappij Repsol (BBB-) wordt duurder verhandeld op de grijze markt dan op de primaire, ondanks de sombere vooruitzichten van de sector. Dat heeft het stuk alleen te danken aan de ondersteuning van de banken belast met zijn plaatsing.

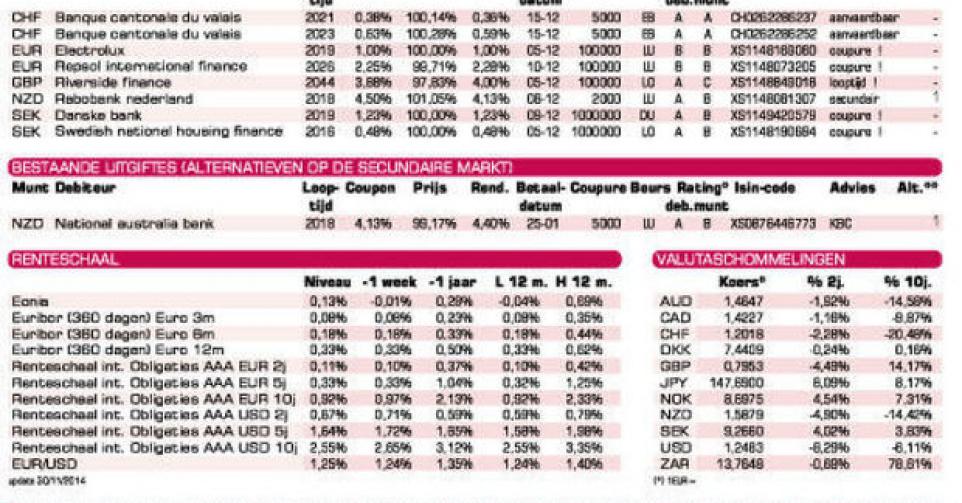

Er kwam bitter weinig uit dat bestemd was voor de particuliere belegger. En als iets uitgegeven werd, bleken de voorwaarden vaak ontoereikend. Zo kan men onmogelijk tevreden zijn met de nieuwe lening op naam van Rabobank (A+) in NZD, die slechts 4,13% rendement oplevert. Dat is bijna 1% minder dan het marktgemiddelde voor die kwaliteitsklasse. We verwijzen daarom naar sectorgenoot National Australia Bank (AA, alt. 1), die kwalitatief hoogstaander is en meer opbrengt. Zonder rekening te houden met de kwaliteitsverbetering mogen de kosten en het prijsverschil oplopen tot 0,78% voordat het rendementsvoordeel wordt opgesoupeerd.

Obligaties

Fout opgemerkt of meer nieuws? Meld het hier