Tegenstrijdige signalen

Conjuncturen proberen op te peppen door de last ervan op andermans schouders over te dragen, dat werkt nooit lang.

Vorige week kregen de markten opnieuw een staaltje wisselkoersoorlog te verwerken. Vier centrale banken zonden tegenstrijdige signalen de wereld in. De eerste was de Amerikaanse centrale bank, de Federal Reserve (Fed). Tijdens een persconferentie verraste voorzitster Janet Yellen door te verklaren dat financiële stabiliteitsrisico’s geen noemenswaardige invloed hadden op het monetair beleid. Wat moest dat zinnetje betekenen? Zou de Fed de markten en hun operatoren in de kou laten staan als er onheil opduikt of – nog erger – ze ten onder laten gaan? Eigenlijk moeten we die uitspraak andersom begrijpen: het monetaire beleid hoeft niet te worden bepaald door het financiële gebeuren. Met andere woorden: Yellen geeft zichzelf zo een excuus om de rentetarieven langer laag te houden.

Dat gebeurd net op het ogenblik dat de markten een rentestijging vrezen vanwege de gunstigere werkloosheidscijfers van afgelopen maand. Cijfers die onmiskenbaar verbeteren, maar nog steeds geen reden tot euforie zijn. Er wordt nooit gewag gemaakt van de duurzaamheid van de nieuwe banen, noch van de gestage aangroei van de beroepsbevolking. Zuiver statistisch moeten de Verenigde Staten gemiddeld 350.000 banen per maand creëren om iedereen aan het werk te houden. De huidige cijfers bereiken dat niveau niet.

Euro moet lager

De tweede herrieschopper was Mario Draghi, het hoofd van de Europese Centrale Bank (ECB). Hij herhaalde nogmaals dat de ECB een monetaire expansie voorbereidt, niet alleen om het deflatiegevaar te verkleinen, maar uitdrukkelijk om de waarde van de euro op de wisselmarkt te verminderen. Die dag sprak Glenn Stevens, de gouverneur van de Australische centrale bank, zijn bekommernis uit over de duurte van de dollar (AUD). De conjuncturele vertraging die zijn land ondervindt, wijt hij aan de te sterke positie van de AUD.

Dichter bij huis besloot de Riksbank, de Zweedse centrale bank, afgelopen donderdag haar hoofdtarieven met 0,25% te verlagen. In navolging van de ECB hanteerde ze hetzelfde argument: deflatiegevaar. De Noorse centrale bank had een week eerder een soortgelijke bekommernis geuit, zonder de rentetarieven aan te passen. Het gevolg daarvan was een forse daling van die munten. De Zweedse kroon (SEK) verloor 1,25% tegenover de euro (EUR), de Noorse (NOK) raakte 0,5% kwijt, evenveel als de AUD. De dollar (USD) daarentegen verstevigde lichtjes, met 0,25%.

Dollar als maatstaf

Conjuncturen proberen op te peppen door de last ervan op andermans schouders over te dragen, dat werkt nooit lang. We zien nu al reacties van slachtoffers, voornamelijk groeilanden. Zij bereiden nieuwe instanties en instellingen voor die onafhankelijk van de westerse fungeren. Ook de monsterboetes die de Verenigde Staten sommige Europese banken opleggen, werkt in het nadeel van de dollar.

Sinds de Tweede Wereldoorlog heerst de dollar over het internationale financiële gebeuren. Het westerse bankwezen heeft die munt dan ook als maatstaf gekozen. De kleinste transactie tussen twee of meer munten gebeurt hoe dan ook via de USD. Wie ponden (GBP) tegen EUR verhandelt, zal eerst de GBP ruilen tegen USD en daarmee de nodige EUR ontvangen. Als de Verenigde Staten sancties opleggen en een verbod uitvaardigen tegen bepaalde landen, kan een bank buiten de Verenigde Staten onmogelijk zaken doen met de gesanctioneerde landen zonder het medeweten van de Verenigde Staten. Precies omdat alle transacties met de USD te maken hebben.

Alle banken hebben dus altijd een of meer correspondenten in de Verenigde Staten, Amerikaanse banken dus, die hun dollartegoed beheren. Elke transferdollar, dus USD op rekening bestemd voor de afwikkeling van handels- of kapitaalverrichtingen, bevindt zich in de Verenigde Staten. Monetair spreekt men van de ‘dollar overhang’, dollars die in de Verenigde Staten zitten, maar niet aan de Verenigde Staten toebehoren. Het ligt dan voor de hand dat de Amerikaanse instanties gemakkelijk op de hoogte kunnen zijn van wat er effectief gebeurt, al zou een bank uitsluitend in het buitenland handelen. Het is daarom niet verwonderlijk dat banken zoals Barclays Bank, Deutsche Bank, UBS of BNP Paribas door de Amerikaanse instanties worden geteisterd.

Men kan misschien toejuichen dat de competente autoriteiten de boosdoeners bestraffen, maar als die menen dat de Amerikaanse overheid haar boekje te buiten gaat, zullen ze sneller geneigd zijn andere wegen en middelen te zoeken waarbij de dollar wordt uitgeschakeld. Wat nu al gaande is bij de BRICS-landen onder aanvoer van het duo China-Rusland. Een nieuwe bron van instabiliteit voor de dollarzone.

Strakkere renteschalen

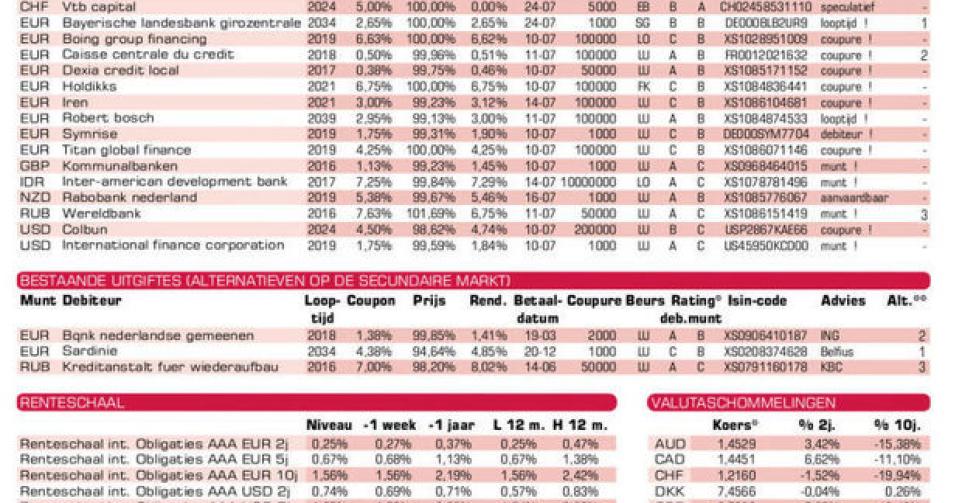

Het ongemak was zeker voelbaar de afgelopen week. Niet alleen maakte de koers van sommige munten bokkensprongen, het was het meest voelbaar op de kapitaalmarkt. De verschuivingen duwden de langetermijntarieven overal de hoogte in. Alle renteschalen verstrakten. De trend bij de obligaties was ronduit negatief. Er waren soms tienmaal meer dalend gerichte stukken dan omgekeerd. Opvallend was de puike prestatie van Aziatische emittenten, vooral in USD, terwijl diezelfde emittenten de jongste weken voornamelijk in EUR kapitaal vergaarden. Het rommelpapier werd ook veelvuldig geruild tegen kwalitatief hoogstaander stukken. In EUR viel de maandenlange opmars van Spaanse, Ierse en Portugese stukken stil.

De banken blijven de primaire markt overrompelen met nieuwe of aanvullende uitgiften. Elke week dagen er enkele nieuwkomers op. De Duitse producent van geurproducten en parfums Symrise (zonder rating) geeft een vijfjarige lening in EUR uit die 1,18% meer biedt dan het marktgemiddelde, wat het stuk een impliciete A-rating geeft. De lening is vrij aanzienlijk (500 miljoen) en werd goed onthaald. Andere nieuwkomers richten zich tot kapitaalkrachtige beleggers. Het betreft Boing Group (B), een Britse carwashketen, die zijn debuut in EUR maakt en bijna 6% meer biedt dan het marktgemiddelde. De lening is vanaf 2016 vervroegd terugbetaalbaar tegen 103,313%.

De Franse textielgroep Holdikks (B+) brengt een zevenjarige lening uit die 5,6% meer biedt dan het marktgemiddelde. Beleggers blijken niettemin argwanender, het stuk noteert onder zijn intekenprijs op de grijze markt. Het stuk is vanaf 2017 vervroegd terugbetaalbaar tegen 103,375%. Titan (BB), de Griekse cementproducent, heeft probleemloos 300 miljoen op vijf jaar geplaatst. Het stuk biedt 3,54% meer dan het marktgemiddelde en noteert al tegen 101,34% (3,95%) op de grijze markt. IREN (zonder rating), de Italiaanse energieleverancier, geeft 2% meer dan het marktgemiddelde, in lijn met de marktvoorwaarden. De Duitse toeleverancier in de automobielsector Robert Bosch (AA-) loopt veel te lang om aantrekkelijk te zijn, hoewel de voorwaarden van de uitgifte correct zijn.

Rabobank (AA-) in Nieuw-Zeelandse dollar (NZD) is meer dan aanvaardbaar. De eerste coupon wordt op 16 december van dit jaar uitbetaald. African Development Bank (AAA, supranationaal) in AUD is correct geprijsd. Let wel: het gaat om een stuk dat in Australië noteert. De Wereldbank (AAA, supranationaal) in Russische roebel (RUB) is een uitstekend diversificatieproduct voor wie wat wisselrisico aankan.

Obligaties

Fout opgemerkt of meer nieuws? Meld het hier