Vliegende start

België gaf een tienjarige lening in euro uit die 5 miljard opbracht.

De obligatiemarkt heeft een vliegende start genomen. De afgelopen week werd voor niet minder dan de tegenwaarde van 90 miljard euro (EUR) uitgegeven op de internationale markt, waarvan 42 miljard in EUR. De banken bezetten natuurlijk de frontlinie. Ze werden op de voet gevolgd door de financiële armen van diverse autoproducenten: Ford, General Motors, BMW, Mercedes, Renault en Volkswagen. De stormloop werd aangewakkerd door de forse daling van de rentetarieven. Maar de perspectieven ogen minder fraai.

We beginnen met de Verenigde Staten. Volgens de recentste cijfers werden meer nieuwe banen gecreëerd dan verwacht, het overgrote deel daarvan in de dienstensector (80%). In de veronderstelling dat de meeste banen niet seizoensafhankelijk zijn, is het moeilijk te begrijpen dat het uurloon in dezelfde periode gedaald is. De tertiaire sector zorgt voor een betere verdeling van de inkomens, maar draagt zelf bitter weinig bij tot de reële groei. De vraag is nu of de beterschap geen gezichtsbedrog is.

Sterkere dollar

Voorlopig juichen de markten om de prestatie. Ze gaan er resoluut van uit dat de Amerikaanse centrale bank, de Fed, sneller dan voorzien haar rentetarieven zal optrekken. Met dit gegeven als vooruitzicht trokken de dollarbeleggingen fors aan. De munt (USD) verstevigde dan ook probleemloos tegenover de belangrijkste deviezen, uitgezonderd de Japanse yen (JPY). Die klom met 3,1% tegenover de EUR, die zelf 2% verloor tegenover de USD. De grotere vraag naar dollarpapier duwde de renteschaal naar beneden. Bedrijven en instellingen haastten zich om kersvers papier uit te brengen tegen voor hen bijzonder voordelige voorwaarden. Opmerkelijk was wel dat zo goed als al het papier probleemloos werd geplaatst.

Wij delen die algemene euforie niet, precies omdat de sterkte van de USD afhankelijk is van het gevoerde monetaire beleid. En dat berust op schulden. Het Amerikaanse Congres bereidt een wettekst voor die het leenplafond van de regering voorgoed afschaft. De wet zou in maart verschijnen, een tweetal maanden voor de overheid het plafond bereikt. Dat betekent dat de Verenigde Staten zich nooit meer zorgen hoeven te maken over het uitgeven van schuldbewijzen om om het even wat te financieren. Het betekent ook dat de Verenigde Staten nooit meer worden verplicht hun schulden terug te betalen. De rentestand zal niet langer een invloed hebben op die schuld, die onbeperkt mag stijgen. Als die schuld nu sneller stijgt dan economisch verantwoord, wordt ze waardeloos op de dag dat iedereen zal beseffen dat ze door niets is gedekt. Niet te verwonderen dat Rusland al maanden bezig is om zijn dollartegoed in goud om te wisselen.

Grieks gevaar

De perspectieven in Europa zien er evenmin aantrekkelijk uit. Voorlopig negeert de markt het Griekse gevaar. De institutionele beleggers zijn van mening dat de Europese instanties voldoende buffers en dammen hebben opgebouwd om elk gevaar uit die hoek af te wimpelen. Niemand gelooft in de Grexit, te meer dat de leidende partij Syriza meermaals heeft beklemtoond dat ze een herschikking van de schuld wil bespreken en niets anders. De beleggers hopen nog altijd dat de tegenstanders nooit een volstrekte meerderheid behalen op 25 januari.

Wat er op 25 januari ook uit de bus komt, iedereen moet beseffen dat de toestand er hoe dan ook anders zal uitzien. De Europese instanties zullen nooit meer hun wil kunnen opleggen. Als de obligatiemarkt nog geen teken van zenuwachtigheid vertoont, moest de EUR op de wisselmarkt wel heel wat terrein afstaan tegenover alle andere munten. Europeanen investeren misschien nog ietwat zorgeloos in EUR, de niet-Europeanen verlaten massaal het continent op dit ogenblik.

De Griekse verkiezingen zullen snel gevolgd worden door tal van andere binnen Europa, waar belangrijke eurosceptische partijen heel wat roet in het eten kunnen gooien: Spanje, Portugal, Groot-Brittannië. De Europese Centrale Bank (ECB) zal hiermee rekening moeten houden voor ze haar monetaire expansie aanvangt. Ze mag niet falen. En, eerlijk gezegd, we zien niet goed in welk voordeel zo’n monetaire expansie zal hebben. We herhalen dat de conjunctuur onmogelijk kan verbeteren door meer krediet te verlenen. Zolang de perspectieven voor eenieder somber blijven, is niemand geneigd meer te verbruiken en nog minder om duurzaam te investeren. Een gunstigere verdeling van het beschikbare inkomen zou veel efficiënter werken. Maar dit is buiten het bereik van de ECB.

Flink wat uitgiften

In afwachting hebben dus tal van emittenten stukken uitgebracht. België bijvoorbeeld kon een tienjarige lening in EUR uitgeven die het land 5 miljard opbracht. Het kreeg voor meer dan 11 miljard aankooporders binnen. Ook Ierland kon gemakkelijk 4 miljard op zeven jaar ophalen. Het land kreeg voor 5,75 miljard aan orders te verwerken. Beide landen betaalden de laagste rentevergoeding ooit voor hun stukken.

Op de secundaire markt was de toestand grimmiger. In EUR trokken alleen de soevereine emittenten de aandacht, zelfs die van probleemlanden zoals Venezuela. De koerswinsten waren aanzienlijk. Herschikkingen binnen het bedrijfspapier waren legio. Het langetermijnpapier verloor wat pluimen. In USD was het beeld precies andersom. Daar presteerde zo goed als alle bedrijfspapier, ongeacht hun kwaliteit, uitstekend. Men telde gemiddeld drie stijgende stukken voor één dalende. Alleen de oliemaatschappijen – en meer bepaald de boorbedrijven – verloren aardig wat terrein.

De kleinere maatschappijen die schaliepetroleum ontginnen houden, voorlopig vrij goed stand. Dat is te danken aan het feit dat de meeste van hen via een verzekering gedekt zijn tegen een daling van de olieprijs onder 80 USD. Nu vervallen de meeste van die verzekeringen in de loop van het eerste kwartaal van dit jaar. Vraag is of die maatschappijen in staat zullen zijn om hun verzekeringen te verlengen tegen scherpere voorwaarden. Het beloven woelige tijden te worden.

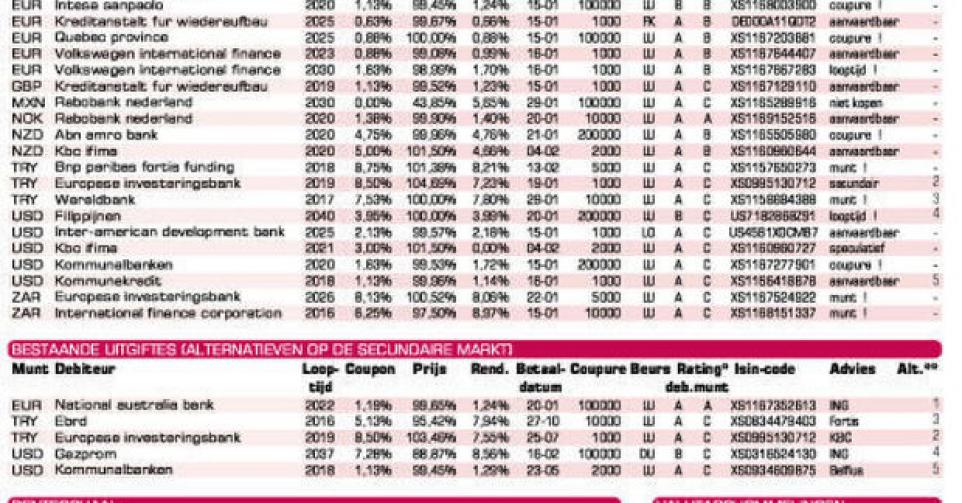

Op de primaire markt blijken de meeste aanbiedingen marktconform te zijn dankzij de algemene daling van de rentetarieven. KBC en BNP Paribas Fortis (allebei A2) proberen opnieuw om de kleine belegger te behagen met kleinschalige uitgiften in populaire deviezen. We zijn geen kopers van dergelijke stukken, zeker niet die van KBC, die allemaal een bail-inclausule bevatten (geen terugbetaling in geval van financiële moeilijkheid van de bank). EIB (AAA, supranationaal) in Zuid-Afrikaanse rand (ZAR) past voor hen die stukken te verlengen hebben in die munt of om een mogelijk wisselverlies goed te maken.

Obligaties

Fout opgemerkt of meer nieuws? Meld het hier