Woelige vrijdag

De financiële wereld beleefde vrijdag een erg woelige dag. De teleurstellende economische vooruitzichten in China, die gepaard gaan met bijzonder drastische financiële maatregelen, brachten de zaak aan het rollen.

De financiële wereld beleefde vorige week vrijdag een erg woelige dag. Volgens de meeste analisten was de verdere daling van olieprijs daarvan de oorzaak. Sommigen wezen ook naar het teleurstellende resultaat van de tweede veiling van de TLTRO (Targeted Long Term Refinancing Operation) van de Europese Centrale Bank (ECB). Een derde gebeurtenis bracht eigenlijk de zaken aan het rollen: de teleurstellende economische vooruitzichten in China, die gepaard gaan met bijzonder drastische financiële maatregelen.

Manipulatie

Het staat buiten kijf dat de prijs van een vat olie op de westerse termijnmarkten flink wordt gemanipuleerd. Dat valt af te leiden uit de vergelijking tussen de ontwikkeling van de dagelijkse omzet en die van de openstaande contracten. Als er geen vuiltje aan de lucht is, ontwikkelen beide factoren in dezelfde mate en in dezelfde richting. Wie een termijncontract koopt, zorgt voor een stijging van het volume én van de openstaande contracten met één eenheid. Wie nu zijn contract doorspeelt aan een andere koper, zorgt voor een stijging van het volume met één eenheid, maar laat het aantal openstaande contracten onveranderd. Als de uitgever van het contract zijn verbintenis terugvordert vóór zijn vervaldag, zakt het aantal openstaande contracten met die eenheid en stijgt het volume met één eenheid.

Uit dat gedrag blijkt dat het aantal openstaande contracten altijd hoger moet liggen dan het dagelijks verhandelde volume. Eigenlijk moet dat aantal een veelvoud zijn van de dagelijkse omzet. Wel nu, sinds juni van dit jaar, op het moment dat de olieprijs zijn daling aanvatte, neemt het volume stelselmatig toe. Het is nu een veelvoud van het aantal uitstaande contracten geworden. Wat betekent dat dagelijks meer contracten worden verhandeld dan er bestaan. Met andere woorden, ze draaien in het rond en zorgen voor een nieuwe prijszetting bij elke beurt.

Dat spel zal aanhouden tot de grootbanken _ de hoofdmarkthouders van die termijnmarkten _ en de speculanten dat spelletje stopzetten of worden verplicht het stop te zetten. Voorlopig ondermijnt de olieprijsdaling de soliditeit van talrijke munten, zonder dat daarvoor oorspronkelijk een economisch gevaar bestond.

TLTRO is teleurstelling

Wat de TLTRO betreft, mikte de ECB op 400 miljard EUR. Ze kon slechts 129,8 miljard uitdelen. De ontgoocheling was groot. Dat betekent dat de Europese banken die maatregel niet gebruiken. Ze kan dus ook geen relance in de hand werken. De ECB zal gedoemd zijn nieuwe plannen uit te dokteren, als ze de eurozone wil vrijwaren van het recessie- en deflatiegevaar. Door die mislukking gleden de renteschalen naar beneden.

Belangrijker is wel de aangekondigde economische prestatie van China en de vooruitzichten voor het land. Het land groeide iets trager dan voorspeld en voorziet een verdere vertraging. De wereldeconomie hoeft bijgevolg niet veel te verwachten uit China voor volgend jaar. De monetaire overheid heeft bovendien haar reglementen verstrakt voor de kwaliteit van het papier dat voor wederaankopen (repo) mag worden benut. Voortaan mag het geen lagere rating dragen dan AA. Daardoor verdwijnt voor zowat 100 miljard dollar (USD) aan contracten. Die moeten worden vervangen als ze niet vroegtijdig afgesloten kunnen worden. Wat een averechts effect had op de Chinese renteschaal, de beurzen en de munt.

Sterkere euro

Geen enkele markt bleef gespaard van serieuze bewegingen. Op de wisselmarkt moest de USD wat terrein prijsgeven tegenover de euro (EUR). Hij verloor 0,7%. De nakende verkiezingen in Japan duwden de yen (JPY) 1,1% hoger. De marktoperatoren mikten blijkbaar op een overtuigende overwinning van de uittredende eerste minister Abe. De Chinese yuan (CNY) zakte met 1,3%. Het Britse pond (GBP) dook 0,6% lager.

De oliegevoelige munten kenden hun slechtste week van het jaar. De Russische roebel (RUB) spande de kroon met een daling van 7,1%, ondanks een stijging met 1% van de officiële rentetarieven in het land. Hij werd op de voet gevolgd door de Mexicaanse peso (MXN), die 5,5% verloor. De Noorse kroon (NOK) had er ook onder te lijden en verloor 3,4%. De Canadese dollar (CAD) boerde 2,3% achteruit. De andere exotische munten kwijnden evenzeer weg. De Zuid-Afrikaanse rand (ZAR) stortte met 4,1% in, de Braziliaanse real (BRL) met 3,75%, de Turkse lira (TRY) met 3%, de Australische dollar (AUD) met 1,9% en de Nieuw-Zeelandse (NZD) met 0,1%.

Op het rentefront ontwikkelden alle renteschalen neerwaarts, met nog altijd een vervlakking van de curven. De langetermijnrente daalt dus nog altijd sneller dan de korte. De beweging werd gevoed door massale aankopen van staatspapier, supranationale stukken en door een overheid gewaarborgde effecten. De vraag ernaar was zo overweldigend dat de koersstijgingen gemakkelijk 10% overschreden. Obligaties rechtstreeks of onrechtstreeks gekoppeld aan de oliesector verloren heel wat terrein, net als Russisch papier. Ook het rommelpapier had het zwaar te verduren. En dit in alle munten.

Stilstand op primaire markt

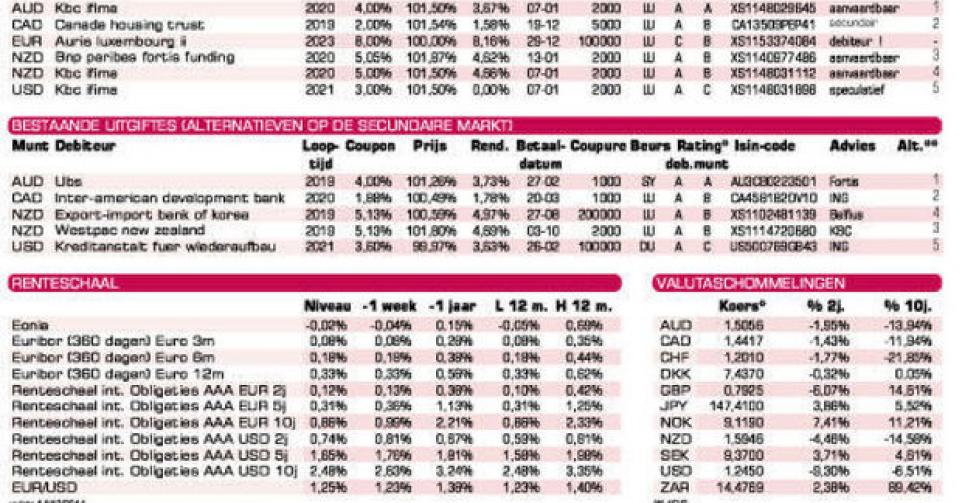

De schommelingen veroorzaakten een algemene stilstand op de primaire markt. Alleen die stukken die de week voordien in de pijplijn zaten, kwamen vorige week uit. De uitgifte van de andere wordt voorzichtigheidshalve verzet naar volgend jaar. Particuliere beleggers kunnen zich misschien vermaken met de nieuwe reeks leningen van KBC Ifima (A) in de drie gebruikelijke munten. Gelet op de huidige toestand van de markt, zijn hun voorwaarden marktconform.

We onderlijnen nogmaals dat, hoewel de stukken officieel in Luxemburg noteren, de omvang van het uitgegeven bedrag zal afhangen van hun succes bij de beleggers en hoe dan ook ontoereikend zal zijn om hen een vlotte verhandelbaarheid te verschaffen. U vindt daarom enkele alternatieve stukken uit de secundaire markt die probleemloos verhandeld worden. Let wel: de schijf in USD is een gestructureerde lening. De houder ontvangt de eerste drie jaar een coupon van 3%, nadien stemt die overeen met driemaal het verschil tussen de rente op tien jaar en die op twee jaar, zonder dat het resultaat onder 1% mag dalen, noch boven 4,5% mag uitstijgen. Het actuarieel rendement ligt dus tussen 1,76 en 3,43%.

Auris Luxembourg II (B2) is een financieel vehikel van Siemens Audiology Solutions. De lening richt zich tot kapitaalkrachtige beleggers. De obligatie kan vanaf 2018 vervroegd worden terugbetaald tegen 104%, een prijs die jaarlijks met 2% zakt. De nieuwe schijf van Canada Housing Trust (AAA) in CAD is keurig geprijsd. De bestaande schijf wisselt tegen 101,49% van eigenaar op de secundaire markt. Er zijn 87 dagen verlopen interesten te vergoeden.

Obligaties

Fout opgemerkt of meer nieuws? Meld het hier