Zwak jaarbegin voor euro

Nog nooit waren de vooruitzichten zo gunstig. Alle verslaggevers waren het erover eens aan de vooravond van het nieuwe jaar: de perspectieven ogen beter.

Niet alles is rozengeur en maneschijn, maar de laatste financiële en economische ontwikkelingen liegen er niet om. Er komt beterschap. De enigen die zich voorzichtiger uitdrukten, waren de centrale bankiers. Die blijven zich zorgen maken. Terecht.

De economische vooruitzichten klaren overal op. Althans volgens de verwachtingen van de bedrijfswereld: hun orderboeken lopen vol. Waarom drijven ze hun investeringen dan niet op? Statistieken kunnen misleidend zijn, zeker als ze onvolledig of beknot worden voorgesteld. Neem de Europese Unie als voorbeeld. Wie er geen erg in heeft, denkt dat de crisis voorbij is. Toch moet iedereen beseffen dat de toekomst van de Unie bij de verkiezingen van eind mei in het gedrang kan komen.

Financieel ziet de toestand er evenmin aantrekkelijk uit. Van een volwaardige bankenunie is vooralsnog geen sprake. De Europese Centrale Bank (ECB) licht eerstdaags de rekeningen van een honderdtwintigtal grootbanken door. Die oefening moet meer duidelijkheid verschaffen over het kapitaaltekort waarmee de banksector vandaag kampt. Ondanks bijzonder creatieve boekhoudkundige ingrepen is er nog altijd sprake van een tekort van minstens 100 miljard EUR. Een tekort dat moet worden goedgemaakt met vers geld, niet door omslachtige kredietconstructies.

Regel van Taylor

De ECB zit opgezadeld met een economisch en financieel erg verdeelde Unie. Ze moet een beleid uitstippelen dat voor iedereen voordelig uitkomt. Een onmogelijke taak. Als voornaamste wapen hanteert ze de rentetarieven. Het belangrijkste staat voorlopig op zijn laagste peil ooit (0,25%), maar dat past hoegenaamd niet voor de meeste lidstaten. Wie geloof hecht aan de regel van Taylor – die de meest aangepaste interestvoet afleidt van de verhouding tussen de werkelijke inflatie, de groei en de verwachte en de reële interestvoet – dan zou de ECB een basisrentevoet van 5,1% moeten hanteren voor Duitsland en tegelijk een van -1,5% voor Italië of -20,25% voor Griekenland.

Die enorme discrepanties houden in dat de gehanteerde 0,25% de economische kloof tussen de lidstaten nog zal vergroten. Een negatieve rente moet de economie van een lidstaat aanmoedigen. Hoewel 0,25% uiterst gering is, blijkt het tarief onverzoenbaar met de toestand van Italië, Spanje, Portugal, Ierland, Slovenië, Griekenland en Cyprus. De eerste twee lidstaten moeten in de loop van 2014 respectievelijk 470 miljard en 210 miljard euro (EUR) ophalen om hun schulden probleemloos door te rollen. En hoewel ze vandaag tegen lagere rentetarieven kun lenen dan een jaar voordien, blijft dat voor hen ontoereikend.

De regel van Taylor is geen wet. Ze biedt geen zekerheid, maar de draagwijdte ervan is al jaren bewezen. We hoeven ons dus niet te bekommeren om de exacte cijfers, wel over de richting die de ontwikkeling uitgaat. En die is ronduit negatief. De ECB verwacht een groei van -0,4%, als er geen deflatie opdaagt. De kans is dus groot dat de contractie aanzienlijker zal zijn.

Australische dollar boven

Het interventiearsenaal van de ECB dreigt uitgeput te geraken. De instelling zal bijzonder vindingrijke maatregelen moeten uitdokteren om het Europese bankwezen en de euro overeind te houden. Een beleid van uiterst lage rentetarieven kan onmogelijk investeringen aanwakkeren. De tarieven verhogen is evenmin een uitweg, want dat zou de EUR verder verstevigen, wat niet te rijmen valt met de economische prestaties van de regio.

Voorlopig negeren investeerders die problematiek. Ze beëindigden 2013 in fanfare en namen winst tijdens de eerste dagen van dit jaar. De schommelingen waren aanzienlijk, maar zijn wel te relativeren: de markt was beperkt. De EUR verloor 1,3% tegenover de dollar (USD). Hij verloor nog meer tegenover de yen (JPY): 1,8%. Zelfs het pond (GBP) wist te versterken: +0,75%. De vervroegde afsluiting van speculatieve posities hebben de Australische dollar (AUD) de hoogte ingejaagd. De munt won 2,3%. Hij sleurde zijn Nieuw-Zeelandse naamgenoot (NZD) mee: +2,8%. De Noorse kroon (NOK) verstevigde met 1% en de Zweedse (SEK) met 1,4%.

Trage start

De internationale obligatiemarkt kwam langzaam op gang. Ondanks het vooruitzicht van stijgende rentetarieven was de markt in het algemeen goed georiënteerd. Er waren tussen drie- à vijfmaal meer stijgende stukken dan omgekeerd in de belangrijkste munten. Opvallend was het puike herstel van de probleemlanden van de Europese Unie, zowel in EUR als in USD en GBP, met winsten boven 3% voor Spaanse stukken, 2% voor Italiaanse en 1,8% voor Portugese. Franse soevereine obligaties daarentegen verloren tot 0,8%, Duitse tot 0,5% en Nederlandse tot 0,4%. Grieks papier won gemiddeld 10% in JPY. Het bedrijfspapier toonde een verward beeld, maar was niettemin opwaarts gericht.

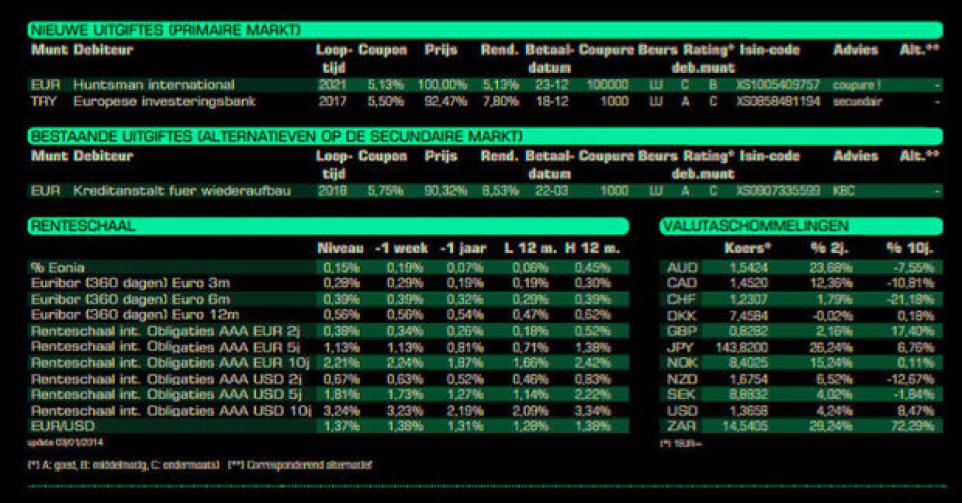

Alle uitgiften van de primaire markt werden op het einde van vorig jaar aangekondigd. BNP Paribas Fortis biedt slecht één nieuwe emissie aan (A2) in NZD. De voorwaarden zijn vrij scherp, maar aanvaardbaar. Wie in die munt meer wil behalen, kan in dezelfde sector en van een vergelijkbare kwaliteit opteren voor ABN Amro Bank (A2, alt. 1), dat 6,22% oplevert. De kosten en het prijsverschil mogen oplopen tot 3,39%.

De EIB (AAA, supranationaal) vergroot het bedrag van twee van haar uitstaande leningen in Turkse lira (TRY) en Zuid-Afrikaanse rand (ZAR). Alleen die laatste is keurig geprijsd. Er zijn bij de inschrijving 19 dagen aan verlopen interesten te regelen. De eerste is veel te duur. De bestaande schijf wisselt nu tegen 88,39% (9,19%) van eigenaar op de secundaire markt. Hier zijn 282 dagen aan verlopen interesten verschuldigd. U vindt echter nog beter met KfW (AAA, met Duitse staatswaarborg, alt. 2) die koopwaardig blijft, zolang de kosten en het prijsverschil lager uitkomen dan 4,36%. Die twee aanvullende schijven richten zich uitsluitend tot speculatief bewuste beleggers. De obligatie in TRY komt in aanmerking voor wie een wisselverlies goed te maken heeft. Tegen de inschrijvingsvoorwaarden biedt ze een wisselbuffer van niet minder dan 24,8% tegenover de EUR, te spreiden over de vier jaar die de lening nog te lopen heeft.

Obligaties

Fout opgemerkt of meer nieuws? Meld het hier