Barco blinkt uit

De resultatendans is begonnen en Barco liet zich meteen bij de uitblinkers opmerken. Een verrassend stevige winstgroei wist analisten en beleggers te bekoren zodat de koers naar een jaarpiek is gestegen in volle zomervakantie.

De combinatie van nieuwe recordniveaus op Wall Street en het standhouden van de februaribodem in Europa, ondanks de jobstijding van de brexit, doet er ons ervan uitgaan dat, na een moeilijke eerste jaarhelft, de vooruitzichten er voor de westerse aandelenmarkten voor de rest van het jaar beter uitzien. Vandaar dat we het thema ‘bescherming’ verder afbouwen en weldra meer dan waarschijnlijk voor enige tijd achterwege zullen laten. Dat geeft ruimte voor het nieuwe thema ‘basiswaarden/trackers’, met een eerste positie in een Japan-tracker (zie ‘strategiepagina’).

Barco: aangename winstverrassing

Het waren niet zo maar halfjaarresultaten bij Barco, want de laatste cijferdans voor de afscheidnemende Eric Van Zele als topman (CEO) van de visualisatiespecialist. Op 1 oktober geeft hij de fakkel door aan Jan De Witte (ex-topmanager General Electric). Overigens, met An Desender komt er vanaf september ook een nieuwe financieel directeur (CFO), in opvolging van Carl Peeters, die na 29 jaar Barco naar Greenyard Foods trekt. Van Zele kan afscheid nemen in schoonheid, want vooral de winstgevendheid in het eerste semester kwam boven de verwachtingen uit. De gemiddelde analistenverwachting voor de omzet in de eerste jaarhelft bedroeg 528,9 miljoen EUR. Barco kwam met een omzetcijfer van 529,2 miljoen EUR perfect in lijn met de verwachtingen uit. Tevens 4,5% hoger dan in de eerste zes maanden van 2015. De bedrijfskasstroom (ebitda) overtrof met 49,5 miljoen EUR duidelijk de analistenconsensus van 38,5 miljoen EUR. Dus in plaats van een daling van de ebitda-marge, zoals door analisten voorgesteld, van 8,0 naar 7,3%, is sprake van een toename tot 9,3%. De bedrijfswinst (ebit) steeg van 16,7 naar 24,1 miljoen EUR. Het aanzienlijke verschil tussen ebitda en ebit valt te verklaren door een wijziging in de boekhoudmethode waardoor de visualisatiespecialist tijdelijk meer afschrijvingen op onderzoek boekt. Het nettoresultaat kwam uit op 18,1 miljoen EUR, maar dat was dan positief beïnvloed door een eenmalige meerwaarde van 7,7 miljoen EUR op de verkoop van het voormalige hoofdkantoor. Toch was het een zegebulletin over de hele lijn, want de koersreactie was vlak. Het orderboek stond op 30 juni op 332,4 miljoen EUR, een daling tegenover de toestand op 31 maart (350,5 miljoen EUR) en een status-quo ten opzichte van 31 december 2015 (333,2 miljoen EUR). Het aantal bestellingen (539,4 miljoen EUR) lag een beetje onder de analistenconsensus (548,5 miljoen EUR). Onder meer door de uitkering van een iets hoger dividend is de nettokaspositie wat gezakt, tot 193 miljoen EUR. Dat is echter nog steeds 14,8 EUR per aandeel (24% van de totale beurskapitalisatie). Wellicht is het wachten tot het aantreden op 1 oktober van de nieuwe topman Jan De Witte om de grote strategische beslissingen te nemen: gerichte overnames of uitkeren aan de aandeelhouders (fors hoger dividend of inkoop eigen aandelen) ofwel een combinatie van beiden. De halfjaarcijfers zorgden voor een koersuitbraak voor het Barco-aandeel. Het aandeel is nog steeds niet duur tegen 1,3 keer de boekwaarde, tegen zowat 1 keer de verwachte omzet en tegen ruim 6 keer de verwachte verhouding ondernemingswaarde (ev) ten opzichte van de bedrijfskasstroom (ebitda) voor dit jaar. We trekken onze faire waarde op van 66 naar 72 EUR per aandeel. (rating 2B).

Streamer: Barco steeg naar een jaarpiek na de sterke resultaten

(**): de referentie-index voor de prestatievergelijking bestaat uit de BEL20-index (1/3), de Eurostoxx50-index (1/3) en de MSCI World index in USD (1/3)

(kaderstuk)

Overzicht koop- & verkoopintenties

· Thema bescherming

– Lyxor ETF Eurostoxx50 Short: de bescherming van resterende (Europese) aandelenposities wordt verder afgebouwd nu de vooruitzichten voor de Europese beurzen zijn verbeterd (update)

· Thema consumptie middenklasse opkomende landen

– Barco: specialist in geavanceerde projectietechnologie scoorde prima halfjaarresultaten, zie elders (update)

– Bolloré: nieuwkomer voorbeeldportefeuille; inspelen op potentieel Afrika en herstel bij Vivendi (update)

· Thema energie

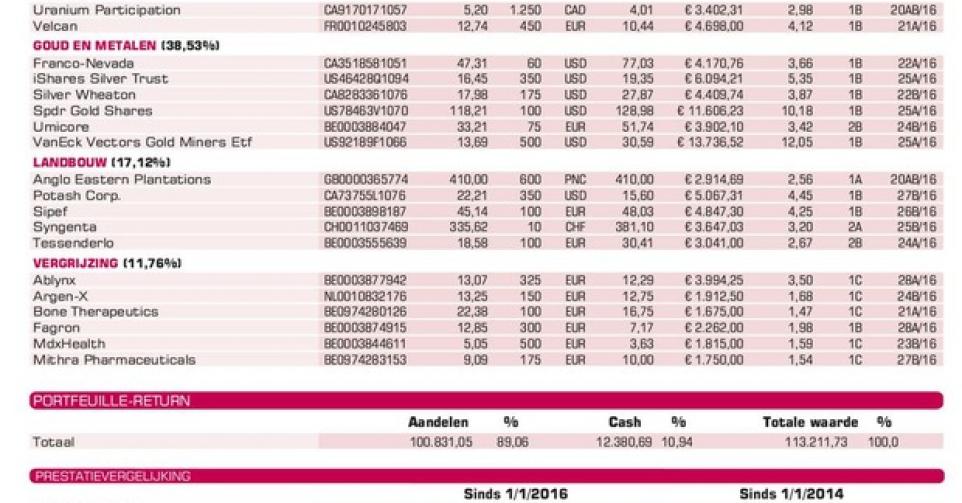

– Uranium Participation:ontgoochelende koersevolutie door sterke daling intrinsieke waarde tot 4,55 CAD per aandeel per 30/6 door daling uraniumprijs; koers houdt wel discount van ruim 10% in tegenover intrinsieke waarde

– Velcan: jaarcijfers 2015 voldeden ruimschoots aan de verwachtingen; wel jammer van het tegenvallend nieuws uit Indonesië met het SukaRame- en Meureubo 2-project; uitkijken naar aankondiging over zonne-energie; positie verstevigd (update)

· Thema goud&metalen

– Franco-Nevada: koers op historisch recordniveau door oplopende goudprijs na brexit; resultaten Q2 op 8/8 (update)

– iShares Silver Trust: tracker op zilver, dat de afgelopen jaren nog veel meer is teruggevallen dan het goud; staat aan begin van een stierenmarkt; ook zilver profiteert van toenemende onzekerheid door de brexit

– Silver Wheaton: resultaten Q2 op 10/8 (0,10 versus 0,12 USD)

– SPDR Gold Shares: goudtracker; goud terug in stierenmarkt; de vraag naar goud is in het eerste kwartaal door massale aankopen door beleggers gestegen naar 1290 ton, een toename van liefst 21%; resultaat referendum over brexit zorgde voor nieuwe uitbraak goudprijs

– Umicore: meevallende halfjaarresultaten, weldra bespreking (update)

– VanEck Vectors Gold Miners ETF: goudmijnen excelleren tot nog toe in 2016 door trendommekeer goudprijs; ruime koersverdubbeling in zowat zes maanden tijd, nieuwe pieken door brexit

· Thema landbouw

– Anglo-Eastern Plantations: nieuwkomer voorbeeldportefeuille; palmolieplantagegroep publiceert halfjaarresultaten op 26/8 (update)

– Potash Corp.: resultaten Q2, weldra bespreking (update)

– Sipef: gunstige vooruitzichten op lange termijn blijven aanwezig; wil op termijn van 55.000 naar 100.000 hectare evolueren; mikken op winstherstel voor 2016

– Syngenta: halfjaarcijfers negatief beïnvloed door ongunstige weersomstandigheden en wisselkoerseffecten, weldra bespreking (update)

– Tessenderlo: op de jaarvergadering bleek duidelijk dat een fusie met Picanol niet meteen meer aan de orde; Luc Tack heeft blijft via vennootschap Symphony Mills en via Picanol zijn belang in Tessenderlo verder optrekken

· Thema vergrijzing

– Ablynx: de fase II-resultaten van de monotherapie van vobarilizumab (potentieel middel tegen reumatoïde artritis) zijn positief en bieden potentieel; resultaten combinatiestudie worden eerste helft van augustus verwacht (update)

–Argen-x: nieuwkomer voorbeeldportefeuille; voorlopige studieresultaten in kanker en immuniteitsziekten zijn erg beloftevol; belangrijke investor day op 22/9 (update)

– Bone Therapeutics: behandeling met Preob geeft statistisch significant betere resultaten bij traag helende breuken zoals daling van risico op heupfractuur met 50%; kaspositie eind eerste kwartaal was 30,4 miljoen EUR

– Fagron: koers onder druk omdat een van de voormalige eigenaars van AnazaoHealth, een door Fagron overgenomen Amerikaans bedrijf, 10 à 20 miljoen USD eist van farmabedrijf; halfjaarcijfers 5/8 (update)

–MDxHealth: overeenkomst voor terugbetaling voor SelectMDx (prostaatkankertest) met Fortified Provider Network. Eerder al bevestiging dat het gebruik en de terugbetaling van de andere prostaatkankertest ConfirmMDx aan snelheid wint. Al acht van de tien belangrijkste Amerikaanse ziekenhuizen op het vlak van urologie gebruiken intussen ConfirmMDx; nieuwsstroom heeft voor koersherstel gezorgd

_- Mithra Pharmaceuticals: koersstijging na goedkeuring voor opstarten fase III-studie in VS en Canada voor Estelle, een mogelijke gamechanger in contraceptie; zag marktaandeel in Belgische anticonceptiemarkt met 2,8% stijgen afgelopen twaalf maanden (update)

Inside Selectie

Fout opgemerkt of meer nieuws? Meld het hier