Barco verkoopt defensiepoot

Barco heeft zijn afdeling defensie en ruimtevaart verkocht aan Esterline Corporation.

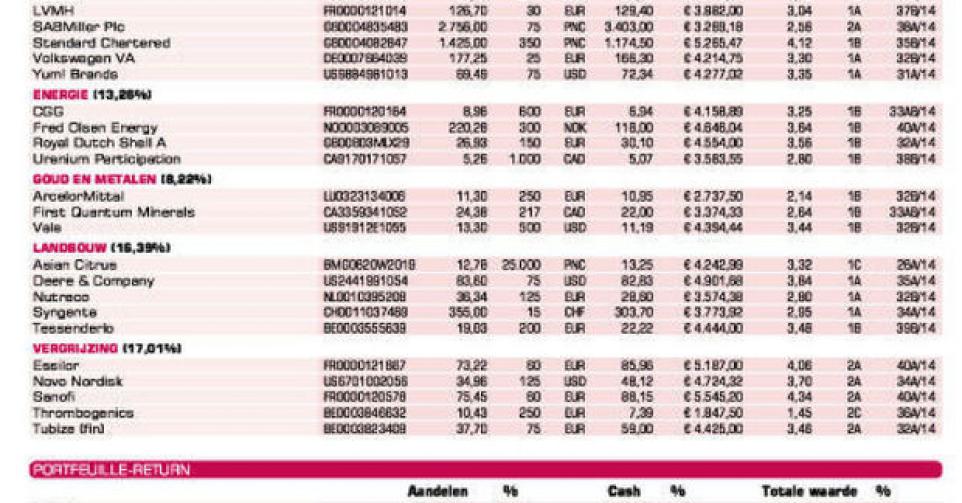

Net voordat dit nummer werd afgesloten, kwam het verlossende persbericht dat Barco erin is geslaagd zijn afdeling defensie en ruimtevaart te verkopen aan de Amerikaanse onderneming Esterline Corporation. Met de verkoop is een bedrag van 150 miljoen EUR gemoeid, en dat is een meevaller. We komen uitgebreid terug op de transactie in het volgende nummer (40B) en bekijken dan of we het advies al dan niet aanpassen.

Bodemonderzoek voor Fred Olsen

Fred Olsen Energy, de Noorse speler in de verhuur van installaties om offshore naar olie te boren, geeft op 29 oktober een inzicht in de gang van zaken in de periode juli-september. De koersevolutie geeft duidelijk aan dat de verwachtingen niet hooggespannen zijn, na vier opeenvolgende tegenvallende kwartalen.

Een jaar geleden begon het met een dubbele teleurstelling. De winst landde op 7,3 NOK per aandeel, onder de analistenconsensus van 8,41 NOK. Ernstig was het uitstel van de oplevering van het nieuwe platform, de Bolette Dolphin. Dat gebeurde uiteindelijk niet in het derde kwartaal van vorig jaar, maar pas in het tweede kwartaal van dit jaar. Maar dat was nog maar klein bier tegenover de forse duik in de resultaten dit jaar. In het eerste semester is de winst per aandeel gezakt van 15 naar 2,73 NOK per aandeel.

Het is dus een goede zaak dat het tiende platform, de Bolette Dolphin, sinds mei werkzaam is in Liberia. Het vierjarige contract met Anadarko, tegen een dagverhuurtarief van 488.000 USD, loopt tot het tweede kwartaal van 2018. Een tweede nieuwe platform, de Bollsta Dolphin, zou worden opgeleverd in het derde kwartaal van 2015. Belangrijk is dat de Bollsta Dolphin al een vijfjarig contract met Chevron heeft, tegen een zeer aantrekkelijk dagverhuurtarief van 560.000 USD. Dat biedt perspectieven op termijn. Voor het derde kwartaal bedraagt de gemiddelde analistenverwachting 6,31 NOK per aandeel. Dat moet ons voor het volledige boekjaar leiden naar een winst van 14,5 NOK per aandeel, nauwelijks meer dan de helft van vorig jaar (26,2 NOK per aandeel).

De analistenconsensus voor volgend jaar bedraagt weer 24,3 NOK per aandeel, maar wordt, op basis van de huidige koers, door de markt als onrealistisch beschouwd. Fred Olsen Energy is dit jaar absoluut een zeer zware teleurstelling, maar we zien op één à twee jaar beduidend beterschap. Vandaar dat we bij het advies ‘koopwaardig’ (rating 1B) blijven.

Adviesverlaging Franse sterren

Met onze twee Franse waarden in het thema vergrijzing hebben we wat geduld moeten oefenen. Dat is geen probleem, want bijna op hetzelfde moment zijn ze volledig losgekomen, met een klim tussen 10 en 20% in enkele weken tijd.

De Franse wereldleider in lenzen, Essilor, kon aan zo’n mooie klim beginnen, nadat het een omzetgroei van 7,9%, tot 2,78 miljard EUR, kon voorleggen voor het eerste semester. Te vergelijken met een omzetgroei van 3,6% in het eerste kwartaal en 1,5% vorig jaar.

De haussetrein bij Sanofi vertrok eindelijk, na niet alleen meevallende resultaten over het tweede kwartaal, maar ook een verhoging van de jaarprognose voor 2014. De Franse farmareus mikt nu op een stijging van 6 tot 8% van de winst per aandeel (voorheen 4 à 7%). Door de snelle stijging zijn beide aandelen nu wel opgerukt richting onze faire waarde, respectievelijk 93 EUR (Essilor) en 94 EUR (Sanofi). Om aan te geven dat u het beste niet achter de koersen aanholt en wacht op een tussentijdse correctie, verlagen we voor beide groeiaandelen het advies naar ‘houden/afwachten’ (rating 2A). Beide blijven tot nader order wel basiswaarden van de voorbeeldportefeuille.

OVERZICHT KOOP- EN VERKOOPINTENTIES

Consumptie middenklasse opkomende landen

? Adidas: interesse van Amerikaanse hedgefondsen; positieverhoging doorgevoerd

? Barco: waarde van afdeling Defense & Aerospace wordt geraamd op 150 miljoen EUR

? Bolloré: halfjaarresultaten conform verwachtingen

? Coca-Cola: cijfers derde kwartaal op 21 oktober

? Cosan: koers recent sterk teruggevallen; poging tot positieverhoging (zie pag. 1)

? Henkel: adviesverhoging naar koopwaardig

? Inditex: gemengde halfjaarresultaten

? LVMH: gaat participatie van 23% in Hermès verdelen onder aandeelhouders

? SABMiller: overnamebod AB InBev, of zelf belangwekkende overname doen?

? Standard Chartered: benoeming enkele nieuwe topmensen moet management verstevigen

? Volkswagen pref.: erg goedkope waardering

? Yum! Brands: kwartaalcijfers al op 7 oktober

Energie

? CGG: koers even in herstel, mede door aankondiging van enkele orders

? Fred Olsen Energy: kwartaalcijfers op 29 oktober (zie boven)

? Royal Dutch Shell: kwartaalcijfers op 30 oktober

? Uranium Participation: koers even in herstel samen met uraniumprijs

Goud en metalen

? ArcelorMittal: nieuwkomer voorbeeldportefeuille

? First Quantum Minerals: staking in Guelb Moghrein-mijn weegt op koers

? Vale: koers onder druk door verdere daling ijzerertsprijs

Landbouw

? Asian Citrus: neutrale marktreactie op stevig nettoverlies over boekjaar 2013-2014; weldra bespreking

? Deere & Company: omzet- en winstverwachtingen verlaagd

? Nutreco: cijfers tweede kwartaal boven analistenconsensus

? Syngenta: cijfers licht negatief onthaald

? Tessenderlo: Luc Tack kocht voor 5 miljoen EUR aandelen; bouwt nieuwe fabriek in Ham

Vergrijzing

? Essilor: sterk koersherstel zorgt voor adviesverlaging (zie boven)

? Novo Nordisk: recordkoers na goedkeuring voor Saxenda (middel tegen obesitas) op Amerikaanse markt

? Sanofi: mooie koersstijging zorgt voor adviesverlaging (zie boven)

? Thrombogenics: adviesverlaging JP Morgan duwt de koers verder omlaag

? Tubize (fin): koers UCB terug in herstel na koopadvies Citi; onderwaardering Tubize blijft 40%

Inside Selectie

Fout opgemerkt of meer nieuws? Meld het hier