Bolloré maakt spectaculaire opmars

Volgens Carson Block, de stichter van Muddy Waters, is het aandeel van Bolloré 8,50 EUR waard.

Terwijl we net naast een belang in Sociedad Quimica y Minera (SQM) hebben gevist (aankooplimiet aangepast), is de koers van de Franse spilholding Bolloré van het imperium van Vincent Bolloré weer aan een spectaculaire opmars bezig. Vorig jaar veroorzaakte de ebolacrisis paniek rond deze holding met een focus op logistiek Afrika. Nu wordt het aandeel mede opgejaagd door een interview op Bloomberg TV, waarin Carson Block, de stichter van Muddy Waters, de loftrompet stak over het Bolloré-aandeel en er een koersdoel van 8,50 EUR op durfde te plakken. Wij hanteren tot en met de jaarcijfers (publicatie 20 maart) een faire waarde van 4,9 EUR per aandeel. De koers evolueert in die richting, maar voorlopig blijven we bij het advies koopwaardig (rating 1B), met de toevoeging voor de langere termijn.

Lafarge: mooie vooruitzichten

Het nieuws dat Lafarge te melden had naar aanleiding van zijn jaarcijfers over 2014, was gemengd. Enerzijds werd voor het vierde kwartaal de verwachte resultaten niet gehaald met een daling van de bedrijfskasstroom (ebitda) van 4% (-1% op vergelijkbare basis) tot 679 miljoen EUR, waardoor de ebitda voor 2014 op 2,72 miljard EUR bleef steken (-3% ten opzichte van 2013, maar wel +5% op vergelijkbare basis en constante wisselkoersen), en dat bij een 2% lagere omzet (12,84 miljard EUR). Anderzijds versloeg het management wel de analistenprognose met de verwachting dat de ebitda voor 2015 tussen 3 en 3,2 miljard EUR zal liggen, dankzij een betere kostenbeheersing, een herstel van de vraag naar cement en betere wisselkoersverhoudingen.

De fusieplannen vorderen prima. LafargeHolcim, de naam van de toekomstige groep, kwam tot een akkoord met het Ierse CRH over de verkoop van flink wat activa, samen goed voor 5,2 miljard EUR omzet in 2014 en een bedrijfskasstroom (ebitda) van 744 miljoen EUR. De doelstelling blijft tegen midden dit jaar de fusie af te ronden. We mikken op een verder koersherstel dit jaar. Tegen 1,2 keer de boekwaarde en iets meer dan 10 keer de verhouding tussen de ondernemingswaarde (ev) en de bedrijfskasstroom (ebitda) is er nog stijgingspotentieel (rating 1B).

Wilmar Int.: beter dan verwacht

De jaarresultaten van Wilmar International werden positief onthaald door de markt. De Aziatische landbouwgroep presteerde dan ook beter dan verwacht, met voor het vierde trimester een courant nettoresultaat van 412 miljoen USD (zonder eenmalige elementen), terwijl de gemiddelde analistenverwachting slechts op 379 miljoen USD stond. Bij Wilmar ligt de klemtoon op Azië en op palmolie, maar het beter dan verwachte resultaat vorig jaar heeft vooral te maken met de diversificatie richting suiker en consumentenproducten. De winst in de suikerdivisie verdubbelde haast, van 34,3 naar 53,6 miljoen USD in de laatste drie maanden van vorig jaar en compenseerde zo de daling van de winst met 11% van de palmolieplantages en -fabrieken.

Wilmar is een van de grootste eigenaars van palmolieplantages ter wereld, met bijna een totaal beplante oppervlakte van 250.000 hectare. Door de stijging van de winst per aandeel met 8,6% voor het vierde kwartaal bleef de winstdaling beperkt tot 12,1% op jaarbasis, tot 0,181 USD per aandeel. Na de jaarcijfers blijven we bij de overtuiging dat Wilmar International een plaats in de voorbeeldportefeuille verdient en als achterblijver in het thema landbouw herstelpotentieel heeft de komende zes tot twaalf maanden. Tegen 11,5 keer de verwachte winst 2015 en minder dan de boekwaarde is het aandeel stevig ondergewaardeerd (rating 1B).

OVERZICHT KOOP- EN VERKOOPINTENTIES

Consumptie middenklasse opkomende landen

Adidas: koers verder in herstel na aankondiging dat een opvolger wordt gezocht voor CEO Heiner (update)

Barco: 2014 is overgangsjaar; dividend wel verhoogd

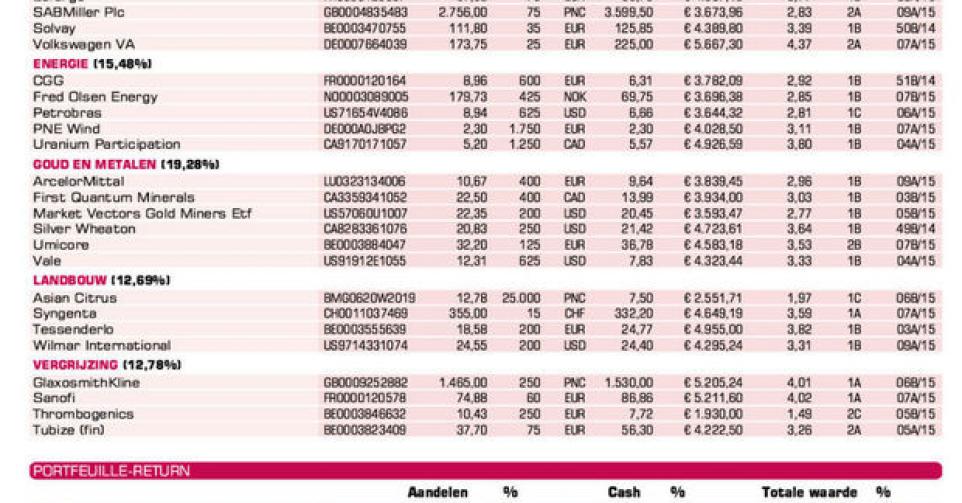

Bolloré: flink wat koopinteresse (zie boven)

Cosan: afsplitsing van Comgas uitgesteld; cijfers op 26 februari (update)

DSM: meevallende prognose voor 2015

ICBC: koers profiteert van sterke prestatie Chinese beurzen

Lafarge: hogere winst voor 2015 (zie boven)

SABMiller: overnamespeculatie weer aangewakkerd door Mail on Sunday (update, lees p. 6)

Solvay: inhaalbeweging ingezet; verkocht koelactiviteiten aan Daikin; jaarcijfers op 26 februari

Volkswagen pref.: fors koersherstel; gedeeltelijke winstname; jaarcijfers op 12 maart

Energie

CGG: eerste adviesverhogingen leiden tot koersherstel

Fred Olsen Energy: schrappen van het dividend slecht onthaald, maar geen nieuwe bodemkoers (update)

Petrobras: CEO-wissel onvoldoende voor keerpunt in koers

PNE Wind: nieuwkomer voorbeeldportefeuille

Uranium Participation: intrinsieke waarde op 31 december was 5,39 CAD per aandeel

Goud en metalen

ArcelorMittal: positieve koersreactie na beter dan verwacht vierde kwartaal, winstprognose voor 2015 wel onder de verwachtingen

First Quantum Minerals: koers erg volatiel door val koperprijs en extra belastingen Zambia

Market Vectors Gold Miners ETF: nieuwkomer voorbeeldportefeuille; tracker op goudmijnen

Silver Wheaton: profiteert volop van herstel edelmetalen

Umicore: jaarcijfers in lijn met verwachtingen; twee divisies in de etalage

Vale: vermeende interesse voor nikkeldivisie van Mick Davis (ex-CEO Xstrata)

Landbouw

Asian Citrus: tegenvallende tradingupdate

Syngenta: geruststellende prognose 2015 zorgt voor opluchting

Tessenderlo: positie afgebouwd (update)

Wilmar International: meevallende jaarcijfers (zie boven)

Vergrijzing

GlaxoSmithKline: adviesverhoging UBS (update)

Sanofi: hoofd farma Bayer wordt nieuwe CEO (update)

Thrombogenics: goedkeuring voor Jetrea in Argentinië en Israël (update)

Tubize (fin): positieve nieuwsstroom deed koers UCB/Tubize herstellen

Inside Selectie

Fout opgemerkt of meer nieuws? Meld het hier