CGG in woelige wateren

Bij de Franse oliedienstenspeler CGG gaat alle aandacht naar de zwakke resultaten.

We hebben Intel uit de portefeuille gehaald en Barco erin opgenomen. De dividenden van Deere & Co en Yum!Brands zijn geïnd. We hadden de ratings van LVMH en Yum! Brands nog maar onlangs verlaagd, maar de koersen zijn door de combinatie van mindere resultaten en de algemene terugval zo gedaald, dat we het advies voor beide opnieuw kunnen verhogen naar ‘koopwaardig’ (rating 1A).

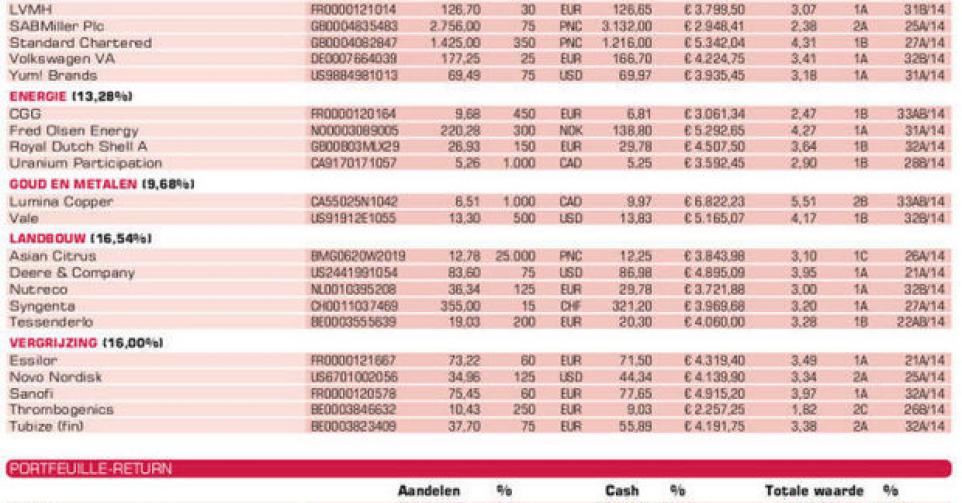

Bij de Franse oliedienstenspeler CGG gaat alle aandacht weer naar de zwakke resultaten. Dat de Europese energiebedrijven hun investeringen in olie- en gasexploratie afbouwen, hakt zwaar in op de omzet en de winst van die Franse wereldleider in geofysica (zie ook ‘Flash’ in IB19B). De omzet in het tweede kwartaal lag met 689 miljoen EUR een derde lager dan in dezelfde periode een jaar geleden. De recurrente bedrijfswinst op groepsniveau (rebit zonder eenmalige elementen) werd gevierendeeld (van 128 naar 31 miljoen EUR; -76%), maar operationeel was het iets minder slecht dan het eerste trimester. Door 230 miljoen EUR aan eenmalige waardeverminderingen en herstructureringskosten dook het nettoresultaat met -325 miljoen EUR diep in het rood.

CEO Jean-Georges Malcor kondigde een versnelling en een uitgediepte herstructurering aan, met de verkoop van de landcontractbusiness in Noord-Amerika aan Geokinetics, een personeelsvermindering met minstens duizend medewerkers (10% van het aantal effectieven) en een vermindering van de vloot schepen voor het onderzoek van land- en zeebodems van 18 naar 13 tegen het eind van het jaar.

De koers staat nu 70% onder het piekniveau van 2011 en 2013. De nettoschuld van 2,6 miljard EUR is een aandachtspunt, maar belangrijke vervaldagen zijn er pas in 2018. Deze volledig geïntegreerde speler blijft erbij tegen 2016 de ebit-marge met 400 basispunten (4%) te verhogen. We zijn wat te vroeg een positie in dit aandeel beginnen uit te bouwen. We hopen dicht bij de bodem die uitbouw van de participatie te kunnen afronden met een nieuwe aankooplimiet (rating 1B).

Lumina Copper: ondergewaardeerd

First Quantum Minerals haalde in het afgelopen tweede kwartaal een omzet van 945,1 miljoen USD, wat weliswaar een recordomzet was, maar 2,7% onder de analistenconsensus lag. Het nettoresultaat van 133,6 miljoen USD (0,226 dollarcent per aandeel) bleef 3,2% onder de gemiddelde analistenschatting. Deze Canadese mijnbouwgroep wordt de nieuwe eigenaar van Lumina Copper. We beschouwen First Quantum Minerals (zie ook Flash in IB27B; rating 1B) nu al als een nieuwe basiswaarde voor de voorbeeldportefeuille. De overname wordt normaal gesproken in de komende weken afgerond.

Omdat het blijkbaar bij enkele financiële instellingen enkel mogelijk is voor het bod in cash (10 CAD per aandeel) te kiezen, probeerden die aandeelhouders hun aandelen nog boven 10 CAD te verkopen. Die verkoopdruk bracht het aandeel een stuk onder de intrinsieke waarde van het gemengde bod (5 CAD per aandeel en 0,2174 aandeel First Quantum), en al zeker onder het bod in aandelen van First Quantum (0,01 CAD cash en 0,4348 aandelen First Quantum per aandeel Lumina).

Ondanks de begrijpelijke koersdaling na de resultaten ligt de waarde van onze keuze (het gemengde bod) nog altijd boven 10 CAD per Lumina-aandeel. Zolang de koers van First Quantum (ticker FM op beurs van Toronto; ISIN-code CA3359341052) boven 23 CAD noteert, heeft het geen zin aandelen van Lumina Copper onder 10 CAD op de markt te verkopen (rating 2B).

OVERZICHT KOOP- EN VERKOOPINTENTIES

Consumptie middenklasse opkomende landen

? Adidas: verlaagt ebit-marge 2014 van 8,5 à 9% naar 6,5 à 7%; aanvulling positie bij uitbodeming

? Barco: nieuwkomer in de voorbeeldportefeuille

? Bolloré: halfjaarcijfers op 29 augustus

? Coca-Cola: geen sprankelende cijfers tweede kwartaal

? Cosan: play op herstel van Brazilië; cijfers op 13 augustus

? Henkel: twee belangrijke overnames; cijfers op 12 augustus

? Inditex: aandelensplit in vijven; voor cijfers is het wachten tot 18 september

? Intel: positie verkocht

? LVMH: adviesverhoging tot ‘koopwaardig’

? SABMiller: overname- en fusiegeruchten zwellen aan

? Standard Chartered: resultaten eerste jaarhelft conform eerdere winstwaarschuwing; weldra bespreking

? Volkswagen pref.: erg goedkope waardering

? Yum! Brands: adviesverhoging tot ‘koopwaardig’

Energie

? CGG: versnelt herstructurering na magere kwartaalresultaten (zie boven); positie wordt aangevuld

? Fred Olsen Energy: weer zwakke kwartaalcijfers; positie aangevuld

? Royal Dutch Shell: meevallende kwartaalcijfers

? Uranium Participation: koers in herstel; we schrappen de aankooplimiet vanwege andere kansen

Goud en metalen

? Lumina Copper: we kiezen voor gemengd bod (5 CAD per aandeel cash + 0,2174 aandelen First Quantum Minerals)

? Vale: gemengde resultaten in tweede kwartaal; forse herstelkandidaat

Landbouw

? Asian Citrus: portefeuillenieuwkomer; nieuwe tegenslag door schade tyfoon; langetermijnverhaal

? Deere & Company: waardering blijft laag; kwartaalcijfers op 13 augustus

? Nutreco: cijfers tweede kwartaal boven analistenconsensus

? Syngenta: cijfers licht negatief onthaald; weldra bespreking

? Tessenderlo: Stefaan Haspeslagh voorzitter raad van bestuur; cijfers op 27 augustus

Vergrijzing

? Essilor: het is wachten op halfjaarcijfers tot 28 augustus

? Novo Nordisk: solide resultaten; weldra bespreking

? Sanofi: verhoging winstverwachting 2014; koers in herstel

? Thrombogenics: uitkijken naar de verkoopcijfers Jetrea op 28 augustus en mogelijke partner voor VS

? Tubize (fin): UCB zet Amerikaanse generische dochter Kremers Urban in de etalage

Inside Selectie

Fout opgemerkt of meer nieuws? Meld het hier