DSM & Cosan

Cosan is extreem laag gewaardeerd.

DSM: nieuw strategisch plan 2018

Een neutrale koersreactie kregen we op de cijfers over het derde kwartaal van portefeuillewaarde DSM. De resultaten lagen dan ook in lijn met de analistenconsensus. De omzet kwam uit op 1,95 miljard EUR, tegenover een gemiddelde schatting van de analisten van 1,93 miljard EUR. De recurrente (zonder eenmalige elementen) bedrijfskasstroom (rebitda) kwam uit op 287 miljoen EUR, iets boven de analistenconsensus van 283,2 miljoen EUR. De bedrijfstop bleef dan ook bij de eerdere prognose dat de rebitda dit jaar hoger zal liggen dan vorig jaar. Al is dan op de eerste plaats te danken aan een sterke dollar en ondanks een daling met 100 miljoen EUR van de vitamine E-activiteiten, waar de prijzen al geruime tijd onder druk staan.

Beleggers keken echter vooral uit naar de strategie-update die een dag later werd gepresenteerd. We kunnen niet stellen dat we een enthousiaste marktreactie hebben gekregen op de voorstelling van ‘DSM Strategy 2018’. Het management onder leiding van topman (CEO) Feike Sijbesma staat wat onder druk van activisten zoals Third Point LLC om tot een opsplitsing van de vennootschap te komen, met enerzijds ‘Nutrition’-activiteiten met hoge marges en anderzijds ‘Performance Materials’, waar de marges beduidend lager liggen. Daarvan wil het DSM-management duidelijk niet weten. De keuze richting 2018 blijft om beide domeinen binnen één bedrijf te houden. DSM mikt op 5 à 10% jaarlijkse groei van de ebitda de komende jaren door organische groei, kostenbesparingen (125 à 150 miljoen EUR) en efficiënter gebruik van kapitaal.

De voorstelling van het plan komt er met op de achtergrond overnamespeculatie, waarbij vooral het Duitse Evonik als koper wordt of werd genoemd. We beschouwen DSM, net als Solvay, als een achterblijver binnen de Europese chemiesectoren en mikken de komende maanden op een inhaalbeweging. Het advies blijft dan ook ‘koopwaardig’ (rating 1A).

Cosan: degelijke kwartaalcijfers

Bij portefeuillemaatschappij Cosan -een beetje te beschouwen als ‘NV Brazilië’- blijven de moeilijke economische en politieke omstandigheden in Brazilië op de koers wegen. Want ook de cijfers over het derde trimester waren absoluut niet rampzalig en zelfs een stuk beter dan het tweede kwartaal. De groepsomzet is met 14,2% gestegen, tot 11,4 miljard Braziliaanse real (BRL). De bedrijfskasstroom (ebitda) klom met 1,7% (van 975 naar 992 miljoen BRL) of een daling van de ebitda-marge van 9,7 naar 8,7 (voor boekjaar 2014 nog 10,1%). Door de gestegen netto financiële schuld en de appreciatie van de dollar (USD) tegenover de BRL zijn vooral de financiële lasten opgelopen. Hierdoor was het nettoresultaat wel licht negatief (-13,3 miljoen BRL). Voor het volledige boekjaar blijft de groep mikken op een duidelijk hogere omzet en een hogere ebitda. De erg negatieve perceptie ten aanzien van het grootste Latijns-Amerikaanse land zorgt voor een extreem lage waardering, tegen 7 keer de verwachte winst 2016, maar vooral slechts 0,2 keer de boekwaarde, 0,4 keer de omzet en 6 keer de verhouding ondernemingswaarde (ev) tegenover de verwachte bedrijfskasstroom (ebitda) 2016. Het advies blijft ‘koopwaardig’ (rating 1B).

Overzicht koop- & verkoopintenties

Thema consumptie middenklasse opkomende landen

Adidas: meevallende resultaten derde kwartaal; gedeeltelijke verkoop (update)

Barco: trading update Q3 leverde teleurstellend omzetcijfer, maar sterk orderboek op

Cosan: kwartaalcijfers Q3 werden positief onthaald, zie hierboven (update)

DSM: toekomstplan ontlokte gemengde reacties, zie hierboven (update)

LafargeHolcim: kwartaalupdate op 25/11

Solvay: kapitaalverhoging (verwacht eind november) door aandeelhouders goedgekeurd (update)

Thema energie

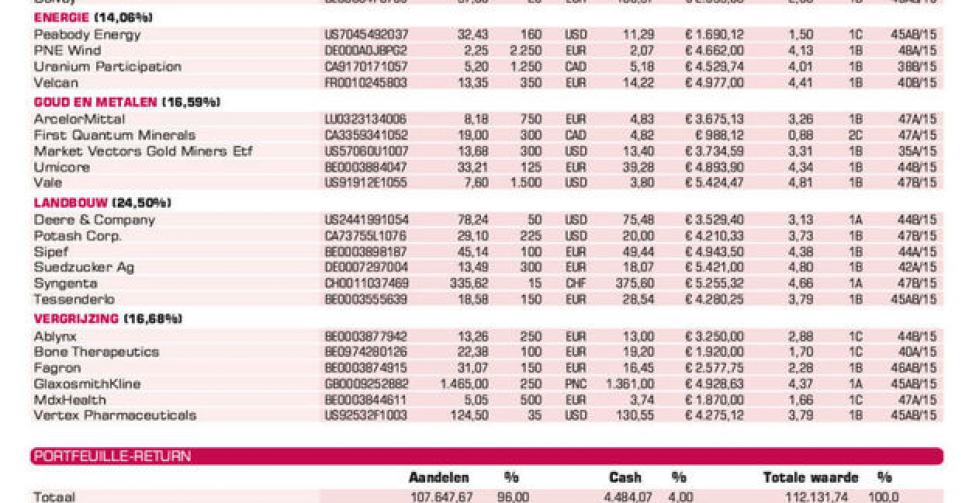

Peabody Energy: kwartaalcijfers en vooral vooruitzichten slecht onthaald

PNE Wind: tegenvaller in het Verenigd Koninkrijk, zie stuk p.6 (update)

Uranium Participation: Japan heeft eindelijk eerste kernreactor heropgestart

Velcan: kreeg nu ook technisch-economische vergunning voor Tato-project (186 MW) in India

Thema goud&metalen

ArcelorMittal: cijfers Q3 vielen tegen en winstwaarschuwing, positie uitgebreid (update)

First Quantum Minerals: zwaar verlies in Q3; gedeeltelijke verkooplimiet (update)

Market Vectors Gold Miners ETF: goud en goudmijnen onder druk door verhoogde verwachting Amerikaanse renteverhoging; positie zal nog worden aangevuld

Umicore: degelijk Q3, voorzichtigere jaarprognose

Vale: problemen met twee dammen aan de Samarco Mineracao-ijzerertsmijn zorgen voor nieuwe bodemkoers; positie uitgebreid (update)

Thema landbouw

Deere&Co: nieuwkomer voorbeeldportefeuille

Potash Corp.: kwartaalresultaten Q3 onder verwachtingen, jaarprognose verlaagd

Sipef: trading update 3de kwartaal, positie werd verder aangevuld

Suedzucker: koersopstoot door koopadvies van Goldman Sachs

Syngenta: plots lijkt iedereen Syngenta te willen overnemen (Monsanto, ChemChina, du Pont); positie verstevigd (update)

Tessenderlo: heeft bij trading update Q3 de jaarprognose verhoogd

Thema vergrijzing

Ablynx: positieve trading update, stevige kaspositie van 262 miljoen EUR, weldra bespreking (update)

Bone Therapeutics: klinische vooruitgang in Q3, weldra bespreking (update)

Fagron: koers in herstel ondanks afbouw positie door aantal fondsen; blijft tot nader order overnamekandidaat (update)

GlaxoSmithKline: cijfers Q3 boven analistenconsensus

MDxHealth: meevallende kwartaalcijfers

Vertex Pharmaceuticals: koers op dreef; Europa keurde uitgebreid gebruik goed (ook kinderen 2 tot 5 jaar) van Kalydeco en Orkambi, beide medicijnen tegen taaislijmziekte (mucoviscidose) (update)

Inside Selectie

Fout opgemerkt of meer nieuws? Meld het hier