Einde van een tijdperk voor Thrombogenics

Dramatisch. Zo moeten we de jaarcijfers 2014 van Thrombogenics omschrijven.

Zo succesvol het klinische parcours voor het middel tegen oogziekten Jetrea verliep, zo teleurstellend is het commerciële parcours tot nog toe. Het Leuvense biotechbedrijf Thrombogenics kon vorig jaar amper 3200 patiënten in de Verenigde Staten met Jetrea behandelen, wat voor 8,8 miljoen EUR omzet zorgde, tegenover nog 20,2 miljoen USD in 2013. In plaats van aan te trekken, gaat de Amerikaanse verkoop dus nog verder achteruit. De eerste jaarhelft van 2013 was het beste semester, de tweede helft van 2014 het slechtste.

De prognose van 3500 à 4000 injecties met Jetrea voor dit jaar in de Verenigde Staten bewijst dat er niet meteen beterschap in zit. De doelstelling om tegen 2016 winstgevend te zijn in de Verenigde Staten, met 30 miljoen EUR verkopen, en om tegen 2019 op 100 miljoen EUR aan verkopen te mikken, werd dan ook ingetrokken. De cashpositie op 31 december bedroeg 127,1 miljoen EUR (3,5 EUR per aandeel), nadat vorig jaar 45,3 miljoen EUR cash werd verbrand. Voor dit jaar wordt een vergelijkbare cashverbranding verwacht.

We zijn erg ontgoocheld over de jaarresultaten. We zijn bijna helemaal vanaf het begin (IPO in 2006) bij het Thrombogenics-verhaal betrokken. We hebben eerst zeven gouden jaren beleefd: de koers vertienvoudigde tussen de beursgang en begin 2013. Drie kwart van onze positie konden we met forse winsten verkopen. Het is nog te vroeg om te stellen dat we aan de zeven magere jaren bezig zijn, maar we zitten toch al minstens aan drie of vier.

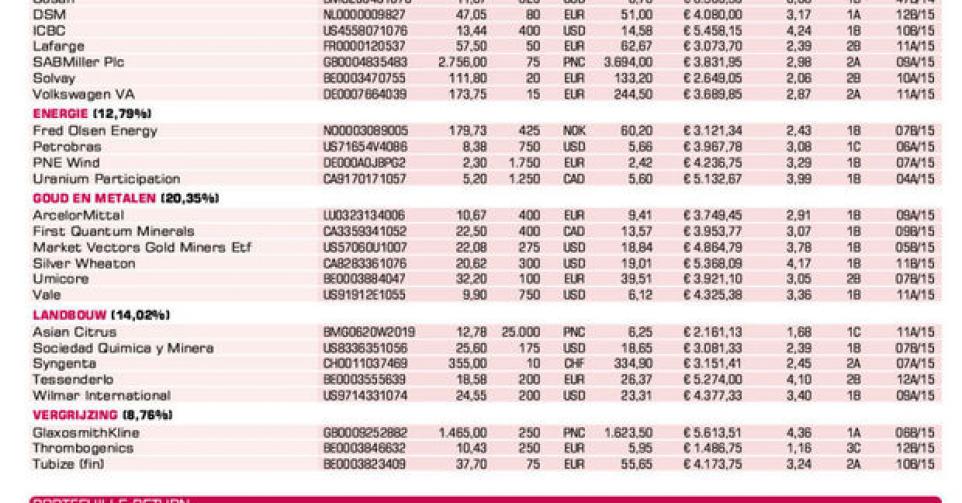

We blijven het verhaal van dichtbij volgen en een terugkeer op termijn is niet uitgesloten, maar vandaag resten er te weinig argumenten om het aandeel in de voorbeeldportefeuille te houden. Vandaar de adviesverlaging naar verkopen (rating 3C) en de verkooplimiet voor de voorbeeldportefeuille.

Inside Selectie

Fout opgemerkt of meer nieuws? Meld het hier