Essilor out; Lafarge in

We blijven toch het aandeel Essilor van nabij opvolgen.

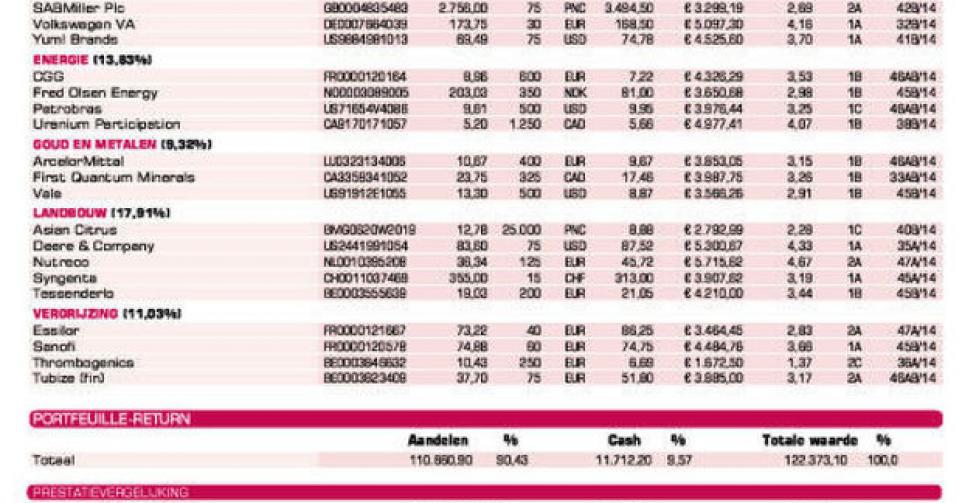

Na de verkoop van Novo Nordisk bevat het lijstje van portefeuillewaarden die dit jaar met minstens 20% winst konden worden verkocht 10 waarden. Areva, Boskalis, Casino, CF Industries, Intel, Lafarge, Lumina Copper, Michelin en Schlumberger waren de 9 voorgaande. Maar we blijven de voorbeeldportefeuille verder klaarstomen voor volgend jaar. We willen dit onder meer doen door een eerdere ‘winnaar’ opnieuw op te nemen. We hebben het dan over Lafarge. In het vorige nummer (zie IB46AB p.3) gaven we al aan dat we de Franse cementgigant naar de ‘Inside Selectie’ willen halen. Maar omdat het aandeel weer goed op koers ligt na een mindere periode, waarbij de aankondigingspremie van de fusie met Holcim uit het voorjaar weer volledig verdwenen was, leggen meteen een aankooplimiet voor de voorbeeldportefeuille. Het grootste risico aan de opname zien we dan ook in een onverwachte kink in de kabel bij de goedkeuring van de fusie. Indien niet, kan dit een volgend jaar een mooi verhaal worden (rating 1B).

Met een beperkte cashpositie betekent dat wel dat een ander aandeel moet sneuvelen. Essilor heeft weliswaar de status van groeiwaarde teruggewonnen, maar de Franse wereldleider in lenzen is ook pijlsnel hersteld van de opdoffer begin oktober en noteert terug in de buurt van de historische piekkoers. Net als Novo Nordisk is ook Essilor een duur aandeel tegen 25 keer de verwachte winst 2015 en een verhouding ondernemingswaarde (ev) ten opzichte van de bedrijfskasstroom (ebitda) van 14,5 voor volgend jaar. Dat maakt een kans op terugval reëel. Vandaar toch het besluit om dit groeiaandeel (tijdelijk?) uit de voorbeeldportefeuille te verwijderen (rating 2A). We blijven het aandeel van nabij opvolgen en een terugval richting 75 à 80 EUR maakt dit aandeel opnieuw tot een kanshebber. Als de verkoop lukt, wordt Essilor mogelijk nummer 11 op de 20%-lijst.

Strijd om Nutreco

We waren eerlijk gezegd aangenaam verrast door de aankondiging op 20 oktober van een vriendschappelijk bod van de Nederlandse niet-genoteerde holding SHV op Nutreco. Het (aanvankelijke) prijskaartje bedroeg 2,7 miljard EUR in cash of 40 EUR per aandeel. Dat hield toen een 42%-premie in ten opzichte van de slotkoers van vrijdag 17 oktober. Net meer dan de historische piekkoers van 39,2 EUR. Vooral omdat we de kans groot achtten dat er nog wel geïnteresseerden waren, hielden we de positie in de voorbeeldportefeuille aan. Dat blijkt intussen een terechte keuze te zijn. Met name de Amerikaanse gigant uit de landbouwsector Cargill toonde verregaande interesse en deed het vereiste minimaal hogere tegenbod van +8% of 2,9 miljard EUR, zijnde 43,20 EUR per aandeel. Maar Cargill kreeg duidelijk niet de steun van de raad van bestuur, want wilde Nutreco opsplitsen. Gelukkig dus voor het management wilde SHV nog hoger bieden. Het nieuwe tegenbod bedraagt 3 miljard EUR of 44,50 EUR per aandeel. Voor SHV is dat een verhoging met 11,25% ten opzichte van het oorspronkelijke bod en al 58% premie ten opzichte van de laatste koers voor de aankondiging van het eerste bod. Opnieuw een vriendschappelijk bod, met de steun dus van de raad van bestuur van Nutreco. Het blijft de bedoeling van SHV om het aandeel van de beurs te halen. Het bedrijf wil dan ook 95% van de aandelen in handen krijgen. Het is een van de voorwaarden van het bod. We vinden het verhoogde bod tegen bijna 19 keer de verwachte winst van volgend jaar aanvaardbaar. Merk wel op dat de koers al boven 44,50 EUR staat en de markt dus nog rekening houdt met een hoger tegenbod. Vandaar dat we de positie tot nader order aanhouden (rating 2A).

Overzicht koop- & verkoopintenties

Thema consumptie middenklasse opkomende landen

Adidas: koersherstel na beter dan verwachte kwartaalresultaten

Barco: trading update liet geen beterschap zien

Bolloré: doet bod op Havas met aandelenruil; ebolapaniek wat weggeëbd

Coca-Cola: kwartaalcijfers vielen tegen

Cosan:negatieve koersreactie op kwartaalcijfers; weldra bespreking

Henkel: verhoging winstmarge leidt tot koersopleving

Inditex: gemengde halfjaarresultaten

LVMH: kwartaalomzet viel mee

SABMiller: halfjaarcijfers iets onder de verwachtingen; geen negatieve koersreactie; weldra bespreking

Volkswagen pref.: kwartaalcijfers beter dan verwacht; weldra bespreking

Yum! Brands: vooruitzichten vierde kwartaal teleurstellend

Thema energie

CGG: spectaculair koersherstel na meevallende kwartaalcijfers; geen kapitaalverhoging

Fred Olsen Energy: koers probeert weg te raken van bodem; aankooplimiet

Petrobras: nieuwkomer voorbeeldportefeuille; koers op meerjarenbodem door aantijgingen rond corruptie

Royal Dutch Shell:positie verkocht uit voorbeeldportefeuille

Uranium Participation: koers leeft op na herstel uraniumprijs

Thema goud&metalen

ArcelorMittal: kwartaalcijfers vielen zeker niet tegen; nog geen echt koersherstel

First Quantum Minerals: kwartaalcijfers ongunstig onthaald; weldra bespreking

Vale: koers onder druk door verdere daling ijzerertsprijs

Thema landbouw

Asian Citrus: tegenvallende prognoses winterproductie zorgen voor nieuwe koersval

Deere&Company: kwartaalresultaten op 26/11

Nutreco: SHV heeft bod opgetrokken (zie elders)

Syngenta: cijfers in lijn met de verwachtingen

Tessenderlo: kwartaalcijfers beter dan verwacht; weldra details over kapitaalverhoging

Thema vergrijzing

Essilor: verkooplimiet ingelegd (zie elders)

Novo Nordisk: positie uit voorbeeldportefeuille verkocht

Sanofi: positie terug aangevuld; wachten op nieuwe CEO

Thrombogenics: koers ligt er verlaten bij ondanks sterk congres in VS en verdere afbouw shortposities

Tubize (fin): koers onder druk; bij trading update van UCB bleven 3 stergeneesmiddelen licht onder de verwachtingen; ook verkoopprijs Amerikaanse dochter Kremers Urban minder dan verwacht

Inside Selectie

Fout opgemerkt of meer nieuws? Meld het hier