LVMH in, Pernod uit

In de voorbeeldportefeuille maken we de switch van Pernod-Ricard naar LVMH.

In de rubriek ‘Flash’ (zie p. 7) gaan we uitgebreid in op het potentieel van de Franse luxegroep LVMH. We leggen een aankooplimiet dicht bij het laagste peil van 2013 en 15% onder de jaarpiek van september. LVMH haalde dat koerspeil ook al eind 2010. Uiteraard hopen we dat de jaarcijfers, die worden bekendgemaakt op 30 januari, in de lijn van de verwachtingen liggen en geen roet in het eten gooien. Voor het vierde kwartaal van 2013 mikt de analistenconsensus op een omzetcijfer van 8,68 miljard EUR, wat een jaaromzet van 29,5 miljard EUR oplevert. De analisten rekenen ook op een winst per aandeel in de buurt van 7 EUR (7,06) voor het hele boekjaar 2013.

De schaduw van Rémy Cointreau

In de voorbeeldportefeuille zit met Pernod-Ricard al een Franse wereldspeler in een specifiek luxeproduct, namelijk sterkedranken. Ook dat aandeel heeft het de voorbije maanden niet gemakkelijk. Dat heeft vooral te maken met concurrent Rémy Cointreau. De nummer twee in Frankrijk stuurde een stevige winstwaarschuwing voor het boekjaar 2013 de wereld in, vooral omdat het in China tegenzit. De overheidscampagnes tegen extravagante feestjes en geschenken in dat land wegen op de vraag naar sterkedrank, en vooral dure cognacsoorten.

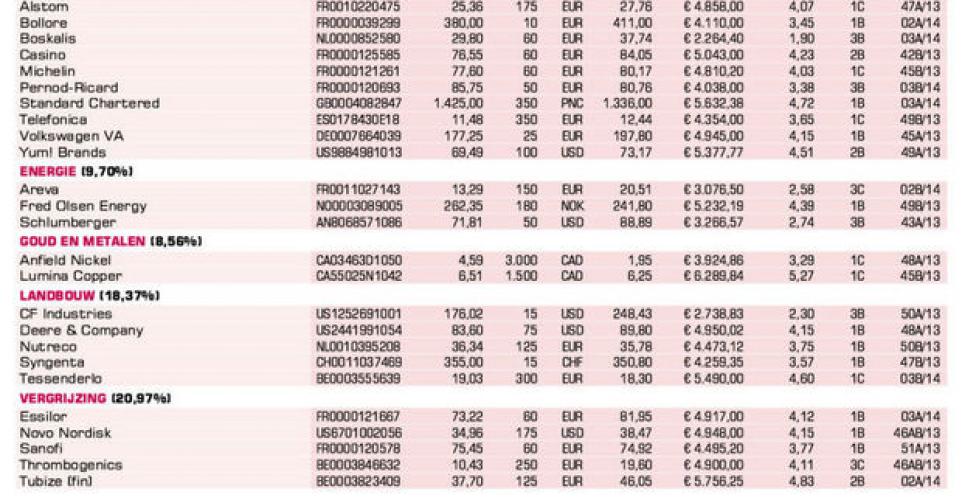

Pernod-Ricard zelf heeft al aangegeven dat de winstgroei aan het afvlakken is door de tegenvallende groei in China. We zijn niet helemaal gerust in de halfjaarcijfers voor het boekjaar 2013-2014 (afsluitdatum 30 juni), die op 13 februari worden bekendgemaakt. Vandaar dat we het advies tijdelijk verlagen naar ‘houden/afwachten’ (rating 3B) en in de voorbeeldportefeuille de switch maken van Pernod-Ricard naar LVMH. Beide groepen mikken voor hun langetermijngroei op de toenemende consumptie van de opkomende middenklasse in de groeilanden.

Inside Selectie

Fout opgemerkt of meer nieuws? Meld het hier