Tessenderlo fuseert met Picanol

De fusie tussen Picanolen Tessenderlo Group is misschien geen gigantische verrassing, maar ze komt toch onverwachts. Vooral dan door de snelheid.

De industriële activiteiten van Picanol (vooral de business van de weefmachines) worden ingebracht in Tessenderlo Group, in ruil voor de creatie van afgerond 26 miljoen nieuwe aandelen van Tessenderlo Group tegen 31,50 EUR per aandeel.

Het is een deal met gesloten portemonnees, dus zonder publieke kapitaalverhoging. De Tessenderlo-aandeelhouder hoeft dan ook niets te ondernemen. U wordt aandeelhouder van een groter geheel (2 miljard EUR omzet, aanwezigheid in honderd landen, 200 miljoen EUR bedrijfskasstroom) met ook meer gediversifieerde activiteiten (vier poten: agro, biovalorisatie, industriële oplossingen en weefmachines). Maar u krijgt die uitbreiding niet zomaar cadeau. Vooreerst verkleint uw belang in een groter geheel. Dat is logisch, maar de Picanol-activa zijn ook bij inbreng gewaardeerd met een premie van 50 procent tegenover de huidige beurswaarde.

De voordelen zijn dus eerder gelegen op de lange dan op de korte termijn. De nieuwe fusiegroep Picanol Tessenderlo Group blijft een basiswaarde voor de voorbeeldportefeuille (rating 1B).

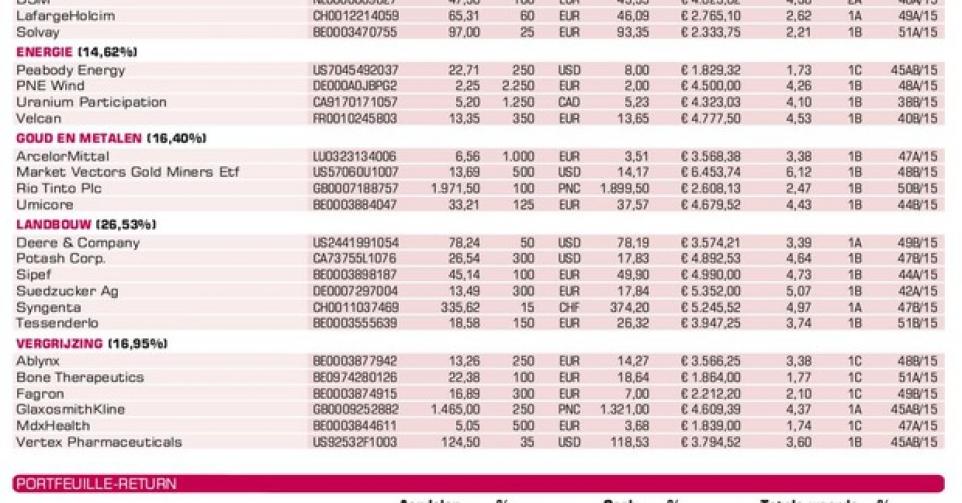

Arbitrage

In het vorige nummer schreven we dat we onze positie in Solvay verder willen opbouwen. We doen dat ten koste van die andere Europese chemiewaarde, DSM (adviesverlaging naar houden, rating 2A), waar het strategische plan 2018 toch tot ontgoocheling en momentumverlies heeft geleid. Daarnaast denken we dat de Braziliaanse topbank Itau Unibanco Holding (lees p. 7) kwalitatief iets hoger mag worden ingeschat dan Cosan om in te spelen op een mogelijk en verwacht herstel voor de Braziliaanse beurs in 2016 en later.

Inside Selectie

Fout opgemerkt of meer nieuws? Meld het hier