Tubize en UCB presteren sterk

We blijven op lange termijn volop vertrouwen in UCB en Tubize, maar door de sterke koersstijging van de jongste weken en maanden zouden we toch wachten op een terugval alvorens het aandeel te kopen.

De jaarcijfers van Tubize, de controlerende holding boven het Belgische biofarmabedrijf UCB (36,2% van de aandelen), zijn eigenlijk niet meer dan een formaliteit. De belangrijkste inkomstenbron van Tubize zijn de dividenden van dochter UCB. Het recurrente resultaat is gestegen met 4,6%, tot 56,67 miljoen EUR. Dat is meer dan de verhoging van het dividend van UCB, dat sinds het boekjaar 2009 jaarlijks toeneemt met 2 eurocent bruto. Vorig jaar keerde UCB 1,02 EUR bruto per aandeel uit, of een groei met 2%. In mei zullen de UCB-aandeelhouders – de belangrijkste is Tubize – weer 2 eurocent meer krijgen, of 1,04 EUR per aandeel.

Dat de winst meer is gestegen, heeft te maken met de gedaalde interestlasten op leningen (van 11,7 naar 10,2 miljoen EUR). De netto financiële schuld is afgenomen van 260,8 naar 255,5 miljoen EUR. De intentie om de financiële schuld verder af te bouwen verklaart waarom Tubize de dividendverhogingen van UCB niet volgt en eind april opnieuw een ongewijzigd dividend van 0,48 EUR per aandeel uitkeert.

Adviesverlaging

De omzet van UCB stagneerde in 2013 op 3,4 miljard EUR (-1%; +2% tegen constante wisselkoersen). Idem voor de recurrente bedrijfswinst (zonder uitzonderlijke elementen; rebit): 441 miljoen EUR (-1%; +12% tegen constante wisselkoersen) en een winst per aandeel van 1,93 EUR voor 2013 (was 2,10 EUR voor 2012; tegen constante wisselkoersen wel +1%). De drie nieuwe en erg beloftevolle geneesmiddelen bleven sterk presteren. Voor dit jaar mikt UCB op een omzetstijging tot 3,5 à 3,6 miljard EUR en een recurrente bedrijfskasstroom (rebitda) tussen 740 à 770 miljoen EUR (was 689 miljoen in 2013; +7,5 à + 12%).

We blijven op lange termijn volop vertrouwen in UCB en Tubize, maar door de zeer sterke stijging van de jongste weken en maanden zouden we toch wachten op een terugval alvorens het aandeel te kopen. Vandaar de adviesverlaging voor Tubize naar ‘houden’ (rating 2A).

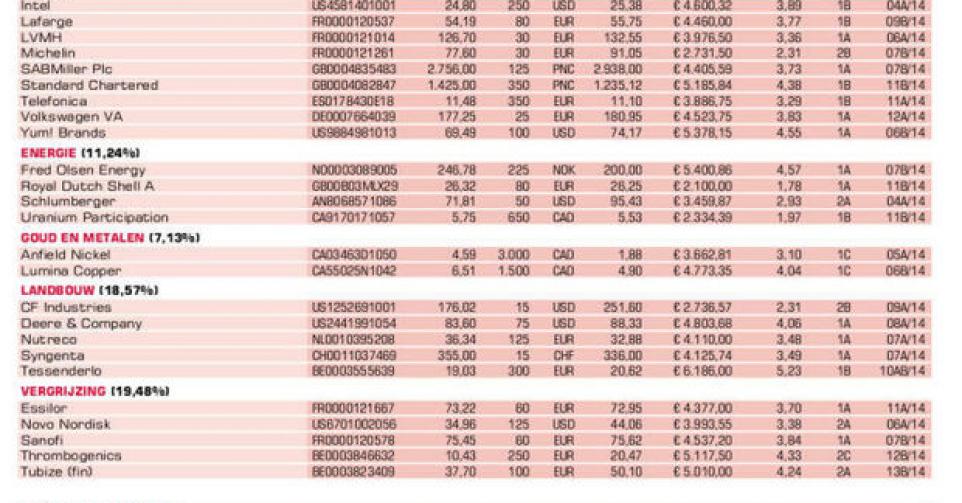

Inside Selectie

Fout opgemerkt of meer nieuws? Meld het hier