UCB heeft slecht nieuws

Het nieuws uit de pijplijn is niet altijd positief bij een farma- en biotechbedrijf.

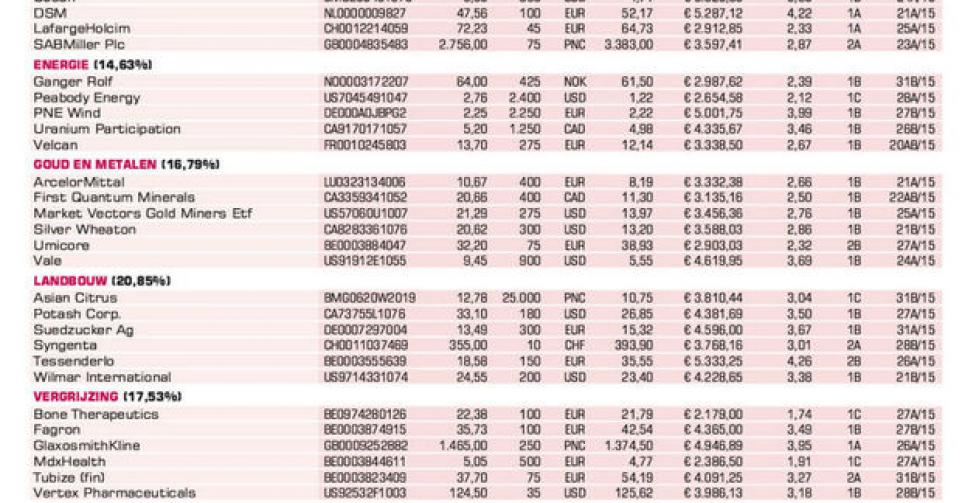

Dat mocht Tubize-dochter UCB (Tubize heeft een controlerende holding van 36,2%) helaas ook weer ondervinden. Er werd al maanden uitgekeken naar de fase III-resultaten (laatste fase voor de eventuele goedkeuring van een medicijn) van epratuzumab tegen SLE, beter bekend als lupus. Lupus is een chronische auto-immuunziekte die meerdere orgaansystemen kan aantasten zoals de huid, gewrichten, de nieren en de hersenen. De uitkomst is dat de primaire werkzaamheidseindpunten niet werden bereikt. Dat wil zeggen dat de behandelingsrespons met epratuzumab naast een standaardtherapie niet statistisch significant hoger lag dan bij patiënten die een placebo naast een standaardtherapie kregen.

Het zal de strategie van UCB niet veranderen om onder meer in te zetten op immunologische ziekten, maar het is natuurlijk een serieuze tegenslag. Een bijkomend, goed verkopend geneesmiddel zou een mooie aanvulling zijn op het huidige trio van nieuwe stermedicijnen CVN (Cimzia, Vimpat en Neupro). In de eerste drie maanden van het jaar werd met dat drietal een omzet gerealiseerd van 433 miljoen EUR (36% meer dan in hetzelfde eerste trimester van 2014; +20% bij constante wisselkoersen). Het was echter wel wat minder dan de gemiddelde analistenschatting van 446 miljoen EUR.

Vandaag publiceert UCB de cijfers over het eerste halfjaar. De negatieve koersreactie is begrijpelijk en dit zal toch enige tijd op de koers blijven wegen. Aangezien we niet meer over liquiditeiten beschikken en gecharmeerd zijn door de erg positieve ontwikkelingen bij Ablynx (zie Flash, p.7) leggen we een verkooplimiet voor het Tubize-aandeel in de voorbeeldportefeuille, ondanks de hoge onderwaardering. De kans op een eventuele overname van UCB lijkt ons door dit nieuws ook afgenomen.

Inside Selectie

Fout opgemerkt of meer nieuws? Meld het hier