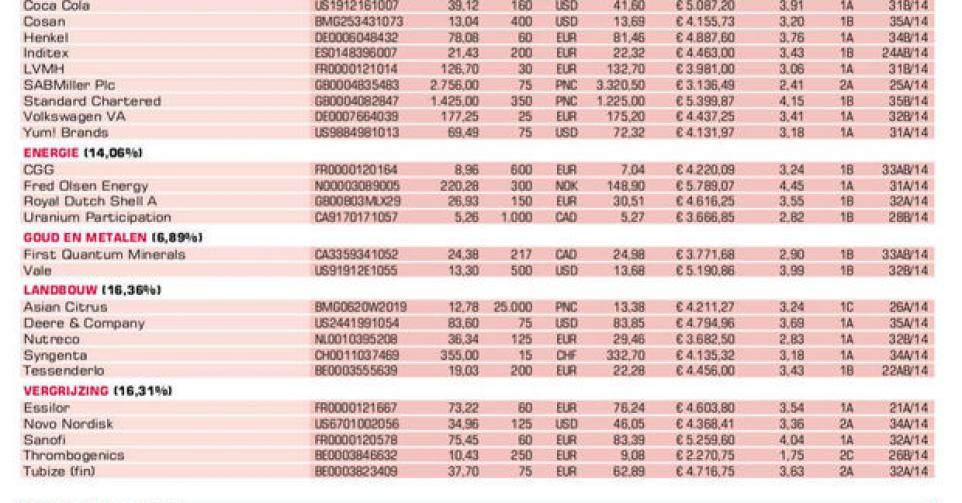

Zorgenkind Standard Chartered

Standard Chartered blijft in het oog van de storm.

Niet alleen zijn er de tegenvallende resultaten, maar er is ook ophef over een te betalen minnelijke schikking van 300 miljoen USD in de Verenigde Staten. De Britse grootbank die het overgrote deel van de operationele inkomsten uit Azië, Afrika en het Midden-Oosten haalt, was volgens de Amerikaanse autoriteiten té laks geweest bij de controle op hoog risicovolle transacties. De verlaagde groei in Azië zorgt voor waardeverminderingen en afschrijvingen op de kredietportefeuille. Het probleem is het meest acuut in Zuid-Korea, waar op de portefeuille persoonlijke leningen liefst 1 miljard USD diende te worden afgeboekt en waar 2 filialen werden verkocht. Mede hierdoor is het bedrijfsresultaat in het eerste semester van het boekjaar 2013-’14 (afsluitdatum 30/9), zoals bij de trading update gewaarschuwd, met 20% teruggevallen (van 4,09 naar 3,27 miljard USD), maar toonde wel weer een verbetering van 14% ten opzichte van het cijfer in de tweede jaarhelft van het vorige boekjaar (2,87 miljard USD). Het dividend blijft onveranderd op 28,8 pence (PNC of GBp) per aandeel.

CEO Sands op de wip

De grotere aandeelhouders beginnen zich te roeren. In de Financial Times stond recentelijk op de voorpagina te lezen dat de kop van topman (CEO) Peter Sands zou rollen als nu ook de jaarcijfers 2013-’14 slecht zouden zijn. Op langere termijn blijven we in het groeiverhaal geloven (groei van het bankwezen in de opkomende landen). We zijn zeker té vroeg in het aandeel gestapt, maar we hebben al enige tijd geleden aangegeven dat we de situatie zullen uitzweten. De positie in de voorbeeldportefeuille blijft dan ook (rating 1B).

Inside Selectie

Fout opgemerkt of meer nieuws? Meld het hier