7C Solarparken

De aanhoudend sterke nieuwsstroom bij 7C Solarparken heeft de slechte reputatie van Colexon Energy in snel tempo weggeveegd.

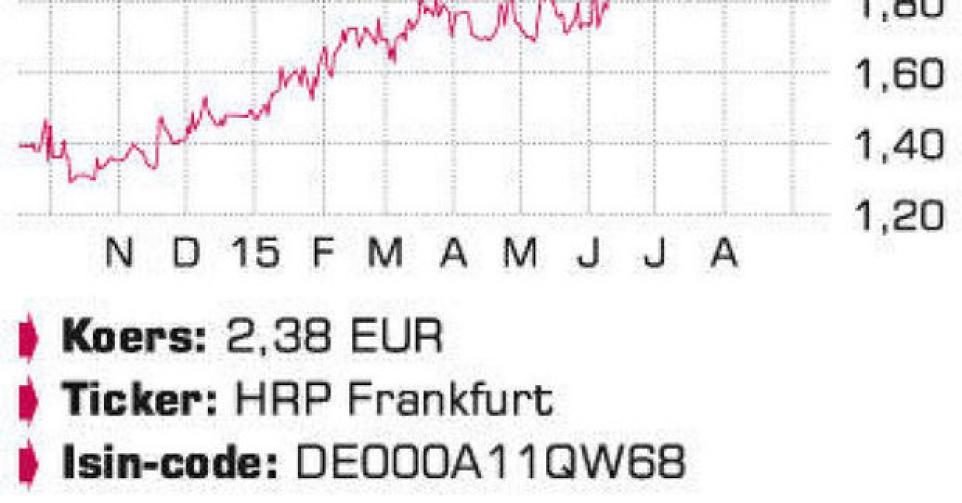

Het aandeel van deze Belgische uitbater van zonnepanelen- of PV-parken, vooral in Duitsland, legde de jongste maanden een uitstekend parcours af. Dat is het gevolg van het sneller dan verwacht realiseren van het in september 2014 gelanceerde strategische plan 2016. Het werd net na de geslaagde omgekeerde overname van Colexon Energy uitgerold, met als voornaamste doel het verhogen van de nettokasstroom per aandeel – de bedrijfskasstroom (ebitda) min de interestlasten en de belastingen – van 0,26 EUR in 2014 naar 0,40 EUR in 2016. Na de publicatie van de jaarresultaten 2014 in april werd het doel al verhoogd tot 0,42 EUR per aandeel, omdat toen al duidelijk was dat alle actieplannen van het strategische plan (kostenbesparingen, verhogen van het prestatieniveau van de bestaande PV-parken en selectieve groei) eind juni uitgevoerd zouden zijn.

De volgende forse stap volgde echter al eind april, met de melding dat 7C exclusieve onderhandelingen voerde over de overname van zes PV-parken (Miskina-portefeuille), in Zuid-Duitsland, in handen van een rijke Britse familie. Eind augustus werd de overname van Miskina aangekondigd, waardoor de portefeuille van 7C met 13,7 megawatt (MW) toeneemt, tot 85 MW (+19%). Het plan is de overname in het vierde kwartaal af te ronden. De financiering zal gedeeltelijk gebeuren met de uitgifte van 5,2 miljoen nieuwe aandelen (15,5% verwatering), maar daartegenover staat dat de jaarlijkse bedrijfskasstroom (ebitda) met 4,7 miljoen EUR (ongeveer 25%) zal stijgen vergeleken met de voorziene ebitda-vork voor 2015 van 18 tot 19 miljoen EUR. Bovendien voorziet 7C, in lijn met de vorige overnames, opnieuw een verbetering van de rendabiliteit van de overgenomen PV-parken (jaarlijks 0,2 miljoen EUR extra ebitda) en een forse verlaging van de jaarlijkse interestlast op de overgenomen leningen met 1 miljoen EUR.

Intussen presenteerde 7C op 8 september een nieuw businessplan, voor de periode van 2015 tot 2017. Het speerpunt daarin is de stijging van de nettokasstroom per aandeel, van de verwachte 0,37 tot 0,39 EUR dit jaar (was 0,26 EUR in 2014) naar 0,50 EUR in 2017. Die forse toename moet er komen via een uitbreiding van de portefeuille van 71 MW (inclusief Miskina 85 MW) naar 105 MW eind 2017. De fel versnipperde, maar consoliderende Duitse PV-parkenmarkt laat hiertoe nog een enorm potentieel van 1,4 gigawatt (GW, of 20 keer de portefeuille van 7C). Het bedrijf mikt vanaf 2017 ook op een kapitaaluitkering van 0,1 EUR per aandeel. Het uitbreiden van de portefeuille voorbij de kritische grens voor het aantrekken van institutionele beleggers (100 MW) en de vooropgestelde daling tegen 2017 van de verhouding nettoschuld op ebitda onder 5,5 (6,7 eind 2015), zullen de waarderingsmultiples van het aandeel verder opkrikken.

Conclusie

De aanhoudend sterke nieuwsstroom bij 7C Solarparken heeft de slechte reputatie van Colexon Energy in snel tempo weggeveegd. Dat is te merken aan de toenemende interesse bij Duitse analisten. We mikken na het nieuwe strategische plan, op basis van een waardering van 6 keer de verwachte nettokasstroom per aandeel in 2016, op een koersdoel voor de volgende 12 maanden van 2,7 EUR.

Advies: koopwaardig

Risico: gemiddeld

Rating: 1B

Aandelen België

Fout opgemerkt of meer nieuws? Meld het hier