Advanced Micro Devices

Bijna opnieuw winstgevend

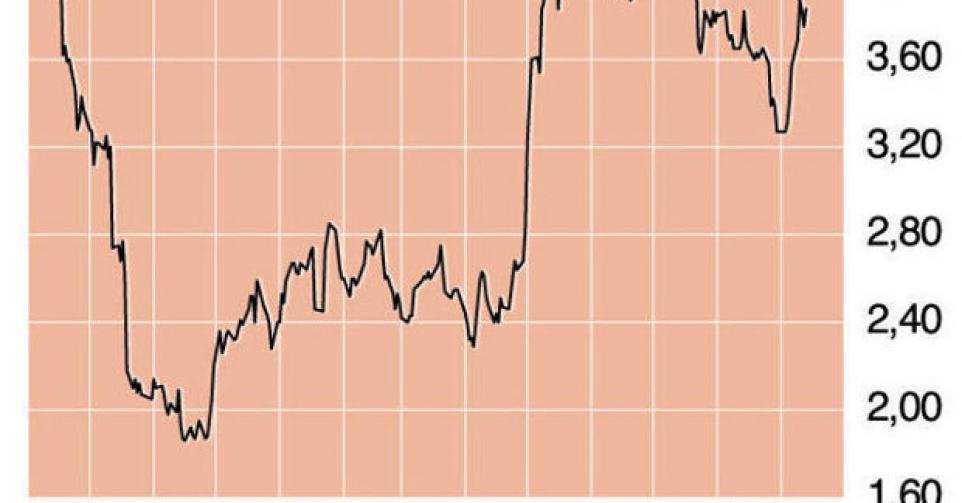

3,75 USD – 1D↑

Het aandeel van de Amerikaanse halfgeleiderproducent Advanced Micro Devices (AMD) klom sinds begin dit jaar met bijna 60%. Die prestatie steekt positief af tegen de klim van 20% en 10% van rivaal Intel en de Nasdaq. AMD staat in de schaduw van Intel en slaagt er af en toe in de veel grotere rivaal het vuur aan de schenen te leggen. Meestal is dat maar tijdelijk en bij het volgende cyclische dieptepunt in de sector krijgt het bedrijf extra klappen. AMD kampt met hetzelfde probleem als Intel, en bij uitbreiding van elk bedrijf dat direct of indirect afhankelijk is van de pc-industrie, een markt die in het tweede kwartaal voor de vijfde achtereenvolgende keer kromp. AMD moest over het tweede kwartaal een nettoverlies van 74 miljoen USD of -0,10 USD per aandeel opbiechten. In het eerste kwartaal was er nog een winst van 37 miljoen USD. De halfgeleidergroep kon wel een kleine operationele winst van 2 miljoen USD voorleggen, tegenover een operationeel verlies van 38 miljoen USD in het eerste kwartaal. Door het gecombineerde effect van minder verkochte eenheden en lagere verkoopprijzen daalde de omzet op jaarbasis met 18%, tot 1,16 miljard USD.

Tegenover het eerste kwartaal was er wel een vooruitgang met 6%. AMD beseft dat het zijn heil moet zoeken in lucratieve niches. Een daarvan is die van de spelconsoles. AMD is niet aan zijn proefstuk toe wat betreft processoren voor grafische toepassingen, de zogenoemde GPU’s. Zo is de MacBook Pro van Apple voorzien van AMD’s GPU. De groep haalde in korte tijd contracten binnen voor zowel de PlayStation 4 van Sony, de Wii van Nintendo als de Xbox One van Microsoft. AMD rekent voor het lopende kwartaal op een omzetstijging met gemiddeld 22% op kwartaalbasis (1,38 tot 1,45 miljard USD). De groep zou ook opnieuw aanknopen met winst. Toch is er een keerzijde, want op de GPU’s voor spelconsoles wordt minder verdiend. AMD voorspelt dat de brutomarge in het lopende, derde kwartaal zal afnemen naar 36%, tegenover nog 39,5% in het vorige kwartaal. Ter vergelijking: de brutomarge van Intel bedroeg in het tweede kwartaal 58,3%.

Een andere niche waarop AMD zich richt, is die van de microservers. Dat zijn servers voor toepassingen die niet zoveel rekenkracht vereisen en voorzien zijn van processoren die minder duur zijn en ook minder stroom verbruiken. Na de overname van SeaMicro specialiseerde AMD zich in halfgeleiders voor dat segment. Verwacht wordt dat microservers tegen 2016 een aandeel van 20% hebben op de servermarkt. Intussen worden ook de klassieke afzetmarkten niet vergeten. Consultant IDC verwacht dat de wereldwijde halfgeleidermarkt in 2014 opnieuw met 2,9% op jaarbasis zal groeien, tot 329 miljard USD. AMD kondigde al aan dat het niet langer uitsluitend halfgeleiders op basis van de x86-arcitectuur (waarvan alle Windows-toestellen gebruikmaken) zal ontwikkelen. Het bedrijf plant tegen volgend jaar ook halfgeleiders op basis van de ARM-architectuur, die in de meeste mobiele systemen en toestellen wordt gebruikt.

AMD is ofwel een beurslieveling, ofwel wordt het door de investeerders uitgespuwd. Een tussenweg is er zo goed als niet. Na de cijfers van het eerste kwartaal koerste het aandeel in drie weken tijd 70% hoger. Nadien volgden winstnemingen, en ook de cijfers van het tweede kwartaal werden niet onverdeeld positief onthaald. Het vooruitzicht op winst woog niet op tegen een verwachte daling van de winstgevendheid. Het is verleidelijk om te zeggen dat AMD na enkele erg moeilijke jaren weer op het goede spoor zit. Toch houden we een slag om de arm, want met AMD is het vaak alles of niets. Winst zal er dit boekjaar niet in zitten, maar de hogere omzet moet dit in 2014 wel mogelijk maken. Koopwaardig met het oog op een verder herstel, maar beperk de positie. We geven AMD daarom de hoogste risicorating mee (rating 1D)!

Speculatief koopwaardig

Aandelen VS

Fout opgemerkt of meer nieuws? Meld het hier