Alcoa

Alcoa was op de beurs flink vooruitgelopen op het herstel van de aluminiumprijs. Een nieuwe inzinking van het basismetaal bleef niet zonder gevolgen.

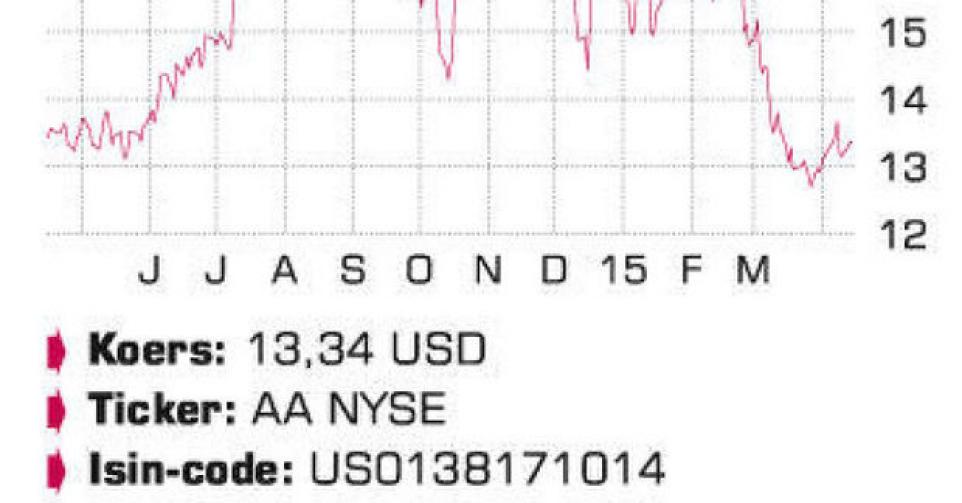

Het aandeel van de Amerikaanse aluminiumgroep Alcoa is sinds de top van begin februari met bijna een kwart gedaald. 2014 was dan ook een uitstekend jaar, met een koersklim van bijna 50%. We waarschuwden er drie maanden geleden al voor om het aandeel niet achterna te hollen, want ondanks de goede operationele prestatie van Alcoa blijft de situatie op de mondiale aluminiummarkt verre van rooskleurig. Toch was 2014 lang geen slecht jaar voor aluminium: de prijs van het metaal steeg met bijna 3%, tegenover een gemiddeld verlies van 8% bij de basismetalen. De neergang werd echter al eind vorig jaar ingezet. Toen dook de prijs van een ton aluminium onder 2000 USD en sindsdien heeft de daling zich verder doorgezet, richting 1750 USD vorige maand.

Het probleem zit vooral aan de aanbodzijde, waar China de productie maar blijft opdrijven. Industriële verkopers van aluminium (zoals Alcoa dus) kunnen profiteren van de fysieke premies. Dat is een opslag die afnemers betalen bovenop de prijs die op de London Metal Exchange (LME) wordt geafficheerd. Die premies zijn historisch nog altijd erg hoog, maar zijn de voorbije maanden gemiddeld wel gedaald tegenover het laatste kwartaal van 2014.

Alcoa ontving in de periode van januari tot maart gemiddeld 2420 USD per ton verkocht aluminium. Dat is nog steeds 215 USD per ton meer dan een jaar eerder, maar wel 158 USD minder dan in het vierde kwartaal. Alcoa realiseerde in het eerste kwartaal een nettowinst van 195 miljoen USD, tegenover een verlies van 178 miljoen USD een jaar eerder. De groep kon onder meer profiteren van lagere energieprijzen en gunstige wisselkoersverschillen (daling van Canadese tegenover de Amerikaanse dollar). Exclusief eenmalige lasten, waarvan het grootste gedeelte herstructureringskosten (158 miljoen USD), was er een aangepaste winst van 363 miljoen USD of 0,28 USD per aandeel, boven de consensusverwachting van 0,25 USD per aandeel.

De groepsomzet bleef steken op 5,82 miljard USD (+6,7%), terwijl op een klim met 9% werd gerekend. Toch is het Alcoa al lang niet meer te doen om omzetgroei. De groep heeft met succes een transitie doorgemaakt van zuivere aluminiumproducent naar aanbieder van (half)afgewerkte producten met een hoge toegevoegde waarde. Het vorig jaar overgenomen Firth Rixson, dat onderdelen voor vliegtuigmotoren bouwt, moet volgend boekjaar 1,6 miljard USD extra omzet opleveren en de bedrijfskasstroom (ebitda) met 350 miljoen USD doen aandikken. In 2014 werd ook Tital gekocht, dat onderdelen uit titanium en aluminium levert aan de luchtvaartindustrie.

Vorige maand werd ook de overname van het Amerikaanse RTI International Markets aangekondigd, een bedrijf met gelijkaardige activiteiten als Tital. De transactie gebeurt via een aandelenruil ter waarde van 1,5 miljard USD. Aan de vraagzijde blijven de luchtvaart- en de autosector het goed doen. Alcoa gaat echter voor 2015 niet langer uit van een aanbodtekort maar wel van een flink overschot.

Conclusie

Alcoa was op de beurs flink vooruitgelopen op het herstel van de aluminiumprijs. Een nieuwe inzinking van het basismetaal bleef niet zonder gevolgen. De schulden zijn onder controle en de winstgevendheid verbetert, maar aan 1,4 keer de boekwaarde vinden we Alcoa correct gewaardeerd.

Advies: houden

Risico: gemiddeld

Rating: 2B

Aandelen VS

Fout opgemerkt of meer nieuws? Meld het hier