Areva

De Franse overheid wil een actieve rol spelen bij de herlancering van de nucleaire speler.

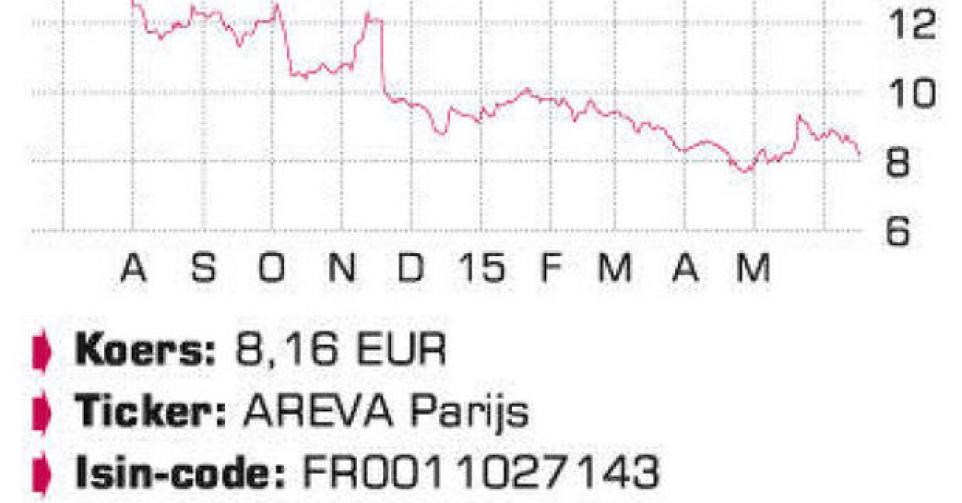

Wat hebben we geluk gehad in 2013-2014, toen we het aandeel van Areva in de voorbeeldportefeuille hadden. We kochten het aandeel in de zomer van 2013, net voor de koers aan een klim van 75% begon in ruim een half jaar tijd. Nu blijkt dat we ook met de timing van de verkoop veel geluk hebben gehad. Want sinds de piek in februari 2014 in de buurt van 22 EUR ging het aandeel door drieën in een jaar tijd. Het ging van kwaad naar erger bij de Franse nucleaire gigant – al is het een reus op lemen voeten.

De zwaar ontgoochelende jaarresultaten over 2014 waren het dieptepunt. De vergelijkbare omzet bleek op vergelijkbare basis gezakt met 7,2%, tot 8,34 miljard EUR. De recurrente (zonder eenmalige elementen) bedrijfskasstroom (rebitda) maakte een duik van 26%, tot 735 miljoen EUR. Maar dan zijn er provisies en afschrijvingen op onder meer de waarde van nucleaire operaties (1,46 miljard EUR), op de afdeling Hernieuwbare Energie en bijkomende verliezen op drie grote, nucleaire projecten in Finland (1,1 miljard EUR), zodat er een nettoverlies van liefst 4,83 miljard EUR diende te worden opgebiecht. Een ware nucleaire catastrofe en erg schadelijk voor de financiële gezondheid van de groep.

Areva wordt nadrukkelijk gecontroleerd door de Franse overheid (82% van de aandelen). Die heeft nu de Franse elektriciteitsproducent EDF ingeschakeld om de noodlijdende nucleaire speler ter hulp te komen. Er moet de komende weken een strategische partnerschap worden uitgewerkt, waarbij EDF een meerderheidsbelang zou verwerven in de belangrijkste activiteit, de kernreactoractiviteiten. Eventueel zal ook de Franse overheid zelf nog financieel bijspringen.

Areva heeft nochtans mogelijkheden. Het grote voordeel van het Franse bedrijf is dat het een ‘one nucleair shop’ is. Klanten kunnen er voor alles met betrekking tot nucleaire energie terecht. Dat maakt Areva tot de wereldmarktleider in kernenergie. Liefst 95% van alle kernfaciliteiten in de wereld zijn klant bij Areva. Vooreerst is de Franse onderneming eigenaar of mede-uitbater van een aantal uraniummijnen (12% groepsomzet eerste helft 2014) en zelfs top drie uraniumproducent in de wereld, waaronder McArthur River (30% Areva, 70% Cameco), de grootste uraniummijn ter wereld. Daarnaast is er de front-endactiviteit (29% van de groepsomzet), waarbij uranium wordt omgezet tot nucleaire brandstof, met ook de zogenaamde ‘verrijking’ van uranium.

De belangrijkste activiteit is Reactoren & Services (38% groepsomzet), waaronder de bouw van nieuwe reactoren en het onderhoud van bestaande reactoren over de hele wereld vallen. Back end – in hoofdzaak de verwerking van het nucleair afval (transport en recyclage…) – draagt bij tot 18% van de groepsomzet). Tot slot is er de afdeling Hernieuwbare Energie (3% groepsomzet). Maar de rendabiliteit ervan valt voorlopig erg tegen, zodat de groep die activiteit weer gaat afstoten.

Conclusie

Areva gaat door een diep dal, ondanks het voordeel dat drie vierde tot vier vijfde van de inkomsten uit recurrente (terugkerende) activiteiten komen. De Franse overheid wil een actieve rol spelen bij de herlancering van de nucleaire speler. Enkel voor de risicobewuste belegger.

Advies: koopwaardig

Risico: hoog

Rating: 1C

Aandelen Europa

Fout opgemerkt of meer nieuws? Meld het hier