Bekaert

Oplawaai voor de omzet

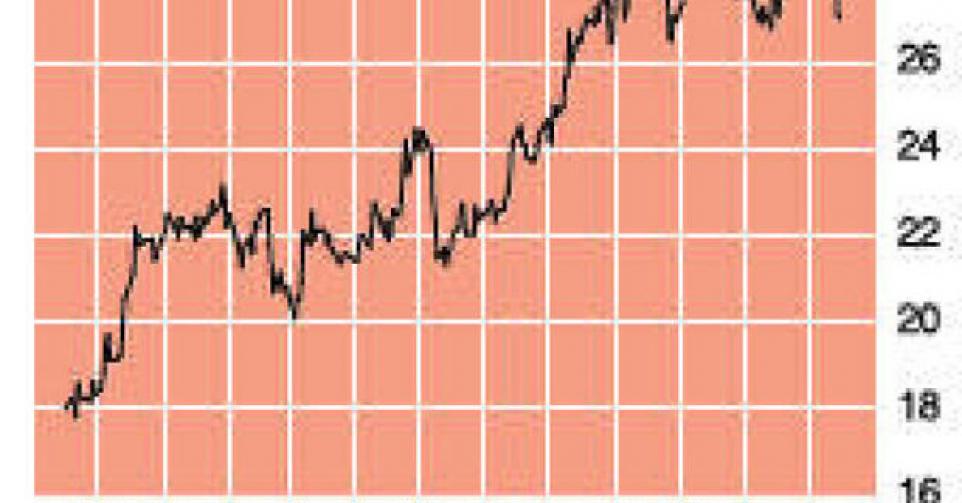

26,65 EUR – 4B

De rauwe realiteit heeft de overdreven optimistische verwachtingen over de resultaten van de staaldraadproducent Bekaert uiteindelijk toch ingehaald. Het bedrijf liet de voorbije kwartalen nochtans niet na om te waarschuwen voor heel moeilijke marktomstandigheden, met een structurele overcapaciteit in de sector en een weerbarstige conjunctuur als belangrijkste demonen, maar toch joegen beleggers de koers gezwind hoger, ondanks de fors opgelopen waardering van het aandeel. Eind oktober betaalden beleggers ruim 20 keer de winst, waarmee ze te fors inzetten op een verder herstel, ook al kon Bekaert in de eerste helft van het jaar de marges verdedigen door zijn besparingsprogramma. De omzet daalde in die eerste jaarhelft met 7,5%, maar de bedrijfswinst (ebit) steeg met 5%. Die lijn kan Bekaert in de tweede helft van het jaar, die klassiek al minder is bij Bekaert, niet doortrekken, zo blijkt uit de vorige week bekendgemaakte tradingupdate van het derde kwartaal.

De verkochte volumes hielden weliswaar stand, maar Bekaert diende daarvoor flink toe te geven op de prijzen. In het derde kwartaal roomden die lagere prijzen 4,8% van de omzet af. Dat is te veel om margedruk te ontlopen, en hoewel Bekaert geen marges of winstcijfers publiceerde, mag ervan worden uitgegaan dat die lagere prijzen de marges en de winsten in deze jaarhelft geen deugd doen. Daarnaast kreeg Bekaert, zoals veel andere Europese bedrijven die internationaal actief zijn, te maken met een sterke euro en negatieve wisselkoerseffecten. Het kreeg ook nog eens af te rekenen met de drastische devaluatie van de Venezolaanse bolivar, wat de groep 2,4% van haar omzet kostte. De optelsom van lagere prijzen en wisselkoersontwikkelingen leidde in totaal tot een omzetdaling van ruim 10%, ruim slechter dan verwacht.

Toch zijn er ook lichtpuntjes. In Europa kon Bekaert naast stabiele volumes een stabiele omzet rapporteren. Het bedrijf kon zelfs melden dat de vraag in het derde kwartaal aantrok, vooral in rubberversterking en roestvaste technologieën; het herstel in Europa moet ergens beginnen. Het beste nieuws viel te rapen in Azië. Daar tekende Bekaert in het derde kwartaal een organische volumegroei van 10% op (6,5% in de eerste negen maanden van 2013), dankzij de herovering van marktaandeel in de bandensector en door verse groei in enkele groeilanden. Maar dat ging niet zonder slag of stoot, want die volumegroei rust op behoorlijk stevige prijsdalingen van -7% in de eerste negen maanden van het jaar, zodat de omzetgroei in Azië beperkt bleef tot 3%.

Grotere kopzorgen heeft Bekaert in Noord- en Zuid-Amerika. Bekaert maakte al de strategische keuze om niet mee te doen aan de prijzenslag in Noord-Amerika, waar Aziatische spelers hun overcapaciteit dumpen, omdat dat geen rendabele strategie is. Daardoor krijgt de omzet van Bekaert op de Noord-Amerikaanse markt wel een oplawaai van -22% in het derde kwartaal, ook doordat de energie- en de bouwmarkt worden geplaagd door het uitstel van investeringen. In Latijns-Amerika kampt Bekaert, zoals gezegd, met de forse daling van de Venezolaanse bolivar, maar exclusief wisselkoerseffecten bleef de omzetdaling beperkt tot 2,5%. De volumes en de marges houden hier iets beter stand, maar over het algemeen ziet Bekaert nog geen consistente indicaties van een heropleving op zijn markten.

De koers van Bekaert was de voorbije maanden te ver vooruitgelopen op het verdere herstel bij Bekaert. De mix van een klassiek mindere tweede helft van het jaar, de aanhoudende prijsdruk op verscheidene markten en de negatieve wisselkoerseffecten geeft de omzet een stevige knauw en zette de beleggers met de voeten op de grond. Het blijft afwachten of volgend jaar beterschap brengt, maar ook bij een koers van 26 EUR rekent de markt daar nog altijd iets te veel op. Het advies blijft dan ook ‘afbouwen’ (rating 4B).

Afbouwen

Aandelen België

Fout opgemerkt of meer nieuws? Meld het hier