Delhaize

Eerst de omzet, dan de marges

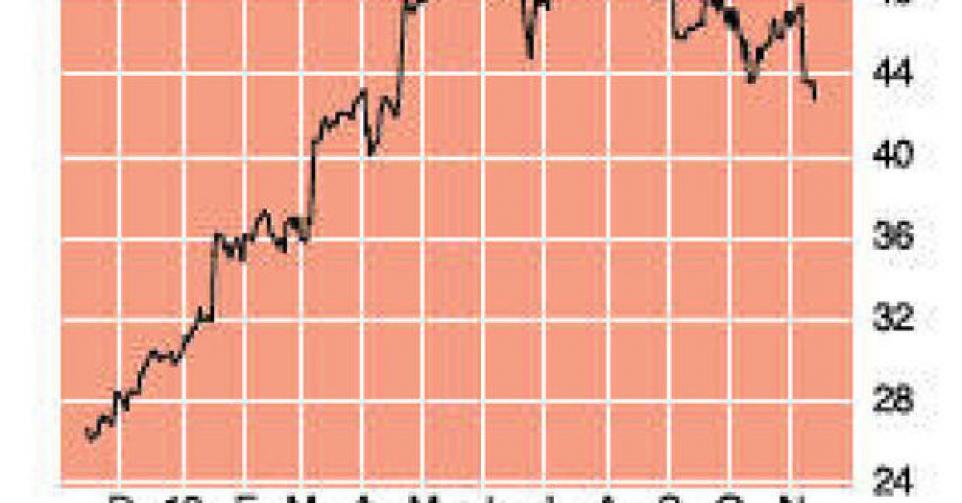

43,40 EUR – 2B

Een afscheid in schoonheid was Pierre-Olivier Beckers niet gegund, al moet de vertrekpremie van 7,6 miljoen EUR die de aandeelhouders van Delhaize betaalden, de pijn kunnen verzachten. Op zijn laatste persconferentie als CEO moest Beckers een verrassend kwartaalverlies opbiechten, ook al is dat deficit van netto 87 miljoen EUR in hoofdzaak te wijten aan een afboeking van goodwill van 195 miljoen EUR op het merk Maxi, een keten die actief is in Servië en kampt met een achterblijvende omzetgroei en winstgevendheid. Die boekhoudkundige ingreep heeft echter geen invloed op de toekomstige kasstromen en is zelfs goed nieuws, in die zin dat het management eraan wordt herinnerd dat het het beste twee keer nadenkt voordat een dure overname wordt gedaan.

Hopelijk houdt de groep de nieuw ingeslagen koers van kapitaaldiscipline vol op lange termijn. Die strategie, die werd uitgetekend en strak wordt opgevolgd door de raad van bestuur, is belangrijker dan de identiteit van de personen die hem uitvoeren. De onrust over de leegloop aan de top van Delhaize moet dus worden gerelativeerd. De nieuwe CEO, Frans Muller, verdient in elk geval een kans. De resultaten van de volgende jaren zullen het objectieve oordeel vellen.

De operationele resultaten van het derde kwartaal lieten een dubbel gevoel na. Delhaize zette voor de verkochte volumes bijna over de hele lijn een vrij bemoedigende prestatie neer, maar dat ging ten koste van een vrij scherpe daling van de onderliggende marges, vooral in België. Hier daalde de marge tot een schrale 2,6% op het niveau van de onderliggende bedrijfswinst, tegenover een marge van 4,1% in het vorige kwartaal en 3,5% in hetzelfde kwartaal van vorig jaar. Delhaize wijst expliciet naar de harde concurrentie van Lidl en Albert Heijn (Ahold), en het moet zwaar investeren in promoties en kortingen om de klant aan boord te houden. Delhaize kan die kortingen niet volledig doorrekenen aan zijn leveranciers. Bovendien verwacht het management dat die lage marge niet meteen kan worden verholpen.

Gelukkig voor Delhaize bleef de margedruk in de VS beperkt, al kreeg de marge van 3,9% een zetje door de verkoop van de minder rendabele ketens Sweetbay, Harvey’s en Reid’s eerder dit jaar. De vergelijkbare marge klokte eerder af in de buurt van 3,5%, vergelijkbaar met een jaar geleden, maar een stuk minder dan de 4% van de eerste jaarhelft. Vooral bij Hannaford moest Delhaize de prijzen verlagen. Daartegenover staat in de VS een vergelijkbare omzetgroei van 2,2%, hoewel de handelsinflatie beperkt bleef tot 0,5%. De herpositionering van Food Lion is bijna afgerond en mag stilaan geslaagd worden genoemd. Die verse margedruk is wat verrassend, omdat Delhaize de voorbije kwartalen de marges wel kon stabiliseren, maar door de aanhoudend scherpe concurrentie in de VS en in België moet het management opnieuw vol aan de bak. Delhaize maakt wel de verstandige keuze om eerst de volumes te verdedigen, en pas daarna de marges. In de VS werd in 2011 de strategische vergissing gemaakt om de marges te verdedigen ten koste van de volumes. Eerst de omzet opkrikken, dan volgen de marges: het blijft de ijzeren wet in distributieland.

Per saldo leverde het spel van de meevallende volumes en de tegenvallende marges een onderliggende bedrijfswinst (rebit) van 176 miljoen EUR op in het derde kwartaal, net onder de verwachtingen. Het management bevestigde dat het dit jaar een rebit van minstens 755 miljoen EUR en een vrije kasstroom van 500 miljoen EUR boekt, wat respectievelijk ongeveer 7,5 en 5 EUR per aandeel is. Dat zijn aantrekkelijke cijfers die erop wijzen dat het aandeel vrij aantrekkelijk geprijsd is. Maar de verse margedruk gooit opnieuw roet in het eten en maakt het, zeker op korte termijn, moeilijk om de winsten te verdedigen. Het advies blijft daarom ‘kopen op verdere correctie’ (rating 2B).

Kopen op correctie

Aandelen België

Fout opgemerkt of meer nieuws? Meld het hier