Fountain

Kapitaalverhoging tegen 2 EUR

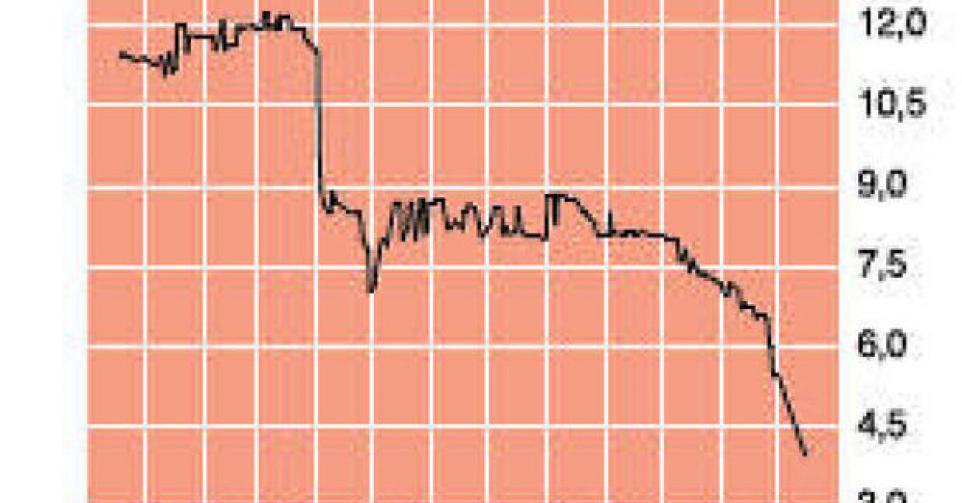

3,07 EUR – 1D

De particuliere aandeelhouders van Fountain, de Waals-Brabantse onderneming uit Braine-L’Alleud die warmedrankenmachines (vooral koffie, naast thee, chocolade en soepen) commercialiseert, krijgen een nieuwe schok te verwerken. Begin december werd de handel in het aandeel opgeschort op vraag van de beurswaakhond FSMA. Op 11 december werd een akkoord met de financiële instellingen aangekondigd, naast een kapitaalverhoging voor een bedrag van 3 miljoen EUR. Die operatie moet er komen voor 31 maart 2014 en gebeurt tegen amper 2 EUR per aandeel, waarbij de bestaande aandeelhouders wel over een voorkeurrecht zullen beschikken. Het wordt een verhouding van één nieuw voor één bestaand aandeel, dus een forse verwatering. Er komt ook een verschuiving in het aandeelhouderschap, waarbij Syntegra Capital Fund I 295.000 aandelen (17,5% van het totaal) tegen 2 EUR per aandeel verkoopt aan Quaeroq, dat meteen de nieuwe referentieaandeelhouder wordt en garant zal staan voor het welslagen van de kapitaalverhoging. Eind vorige week was er plots sprake van een overnamebod door het Zwitserse Eden Springs, maar dat lijkt niet aan de orde.

Fountain is al even op de sukkel. Vooreerst zagen we na enkele jaren van stabiliteit dat de omzet de verkeerde richting uitging: bijna -7% op vergelijkbare basis (zonder rekening te houden met overnames) vorig jaar en een verdere achteruitgang in het eerste semester van dit jaar: -9,5% (van 18,7 naar 17 miljoen EUR). Die terugval van circa 10% werd bij de tradingupdate over het derde kwartaal bevestigd. Met een enorme impact op de rendabiliteit. Halfweg het jaar dook de recurrente bedrijfskasstroom (rebitda) 55% lager, tot 1,5 miljoen EUR, wat betekende dat de rebitda-marge zakte van 17,7 naar 8,8%. Enkele jaren geleden lag die marge nog tussen 20 en 25%. De rebit (recurrente bedrijfswinst) ging zelfs lichtjes negatief (van 1,24 miljoen EUR naar -0,1 miljoen EUR). Het geconsolideerde nettoresultaat dook flink in het rood (van 0,04 naar -1,74 miljoen EUR).

Nadat Fountain jarenlang een stevig dividend van 0,88 EUR bruto per aandeel had uitgekeerd, werd dat voor het boekjaar 2012 al geschrapt. Tot juni 2016 wordt geen dividend meer uitgekeerd. Midden deze zomer was nog sprake van een zoektocht naar een overnemer en naar extra financiering. Schijnbaar te laat werd aan het businessmodel gesleuteld, na de aanstelling van een nieuwe CEO, Paul Baeck. Hij zette een groot strategisch plan op voor de periode 2013-2018 (‘Kaffa 2018’). Fountain krijgt een herpositionering, waarin onder meer wordt geïnvesteerd in een twintigtal nieuwe commerciële medewerkers. Vooral de kmo’s hebben veel last van de moeilijke economische omgeving en haken af. De klantenportefeuille moet dus verbreden en Fountain gaat zich daarom meer en meer richten op de bedrijven met meer dan 50 werknemers, die lange tijd niet tot de kerndoelgroep hebben behoord. Daarnaast moet de dienstverlening worden uitgebreid (onder meer door de ontwikkeling van televerkoop en een webwinkel, zodat klanten binnen de 24 uur worden beleverd).

De forse verwatering is een harde noot om te kraken voor de particuliere aandeelhouders. We mogen niet vergeten dat Fountain in 1999 tegen 56 EUR naar de beurs werd gebracht. De dalende trend in de resultaten is wel heel extreem voor een bedrijf in de distributiesector. De huidige beurskapitalisatie stelt niets meer voor in verhouding tot de omzet. Maar het is evenzeer duidelijk dat de kandidaat-kopers geduld moeten opbrengen voor de terugkeer van de rendabiliteit, en nog enkele jaren van een dividend verstoken blijven. Vandaar het advies ‘speculatief koopwaardig’ (rating 1D), waarbij de ‘D’ moet beklemtonen dat succes niet (meteen) verzekerd is en een belegging in Fountain tot nader order een beduidend meer dan gemiddeld risico inhoudt.

Speculatief koopwaardig

Aandelen België

Fout opgemerkt of meer nieuws? Meld het hier