Fresenius Medical Care

Herstelpotentieel in 2014

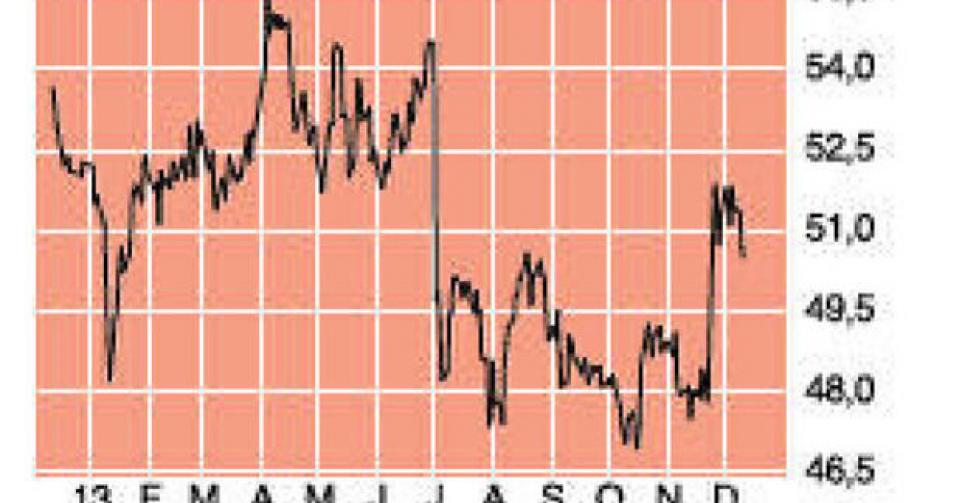

51,7 EUR – 1B

Het Duitse Fresenius Medial Care AG & Co KGaA (ticker FME op de beurs van Frankfurt; ISIN-code DE0005785802) is een gestage groeier. Dat heeft vooreerst te maken met de vergrijzing van de wereldbevolking in het algemeen en van de westerse bevolking in het bijzonder. Daarnaast is de groei een gevolg van onze veranderende levensstijl. Fresenius is bij het brede publiek geen bekende naam, maar in de wereld van de nierdialyses is het bedrijf een begrip, niet alleen in Europa, maar ook in de VS en eigenlijk wereldwijd. In dialyses is Fresenius zonder twijfel de absolute wereldmarktleider, zowel in apparatuur als in dialysecentra. Dialyse maakt gebruik van de principes van diffusie en osmose. Het basisidee is de uitwisseling van vocht, zouten, zuren en afvalstoffen tussen het bloed en de spoelvloeistof. De dialyse is nodig om patiënten met nierfalen in leven te houden, al dan niet in afwachting van een niertransplantatie.

Het aantal dialysepatiënten groeit wereldwijd in een tempo van 5 à 6% per jaar en heeft de grens van 2 miljoen wereldwijd overschreden (8000 in 1970 en 500.000 in 1990). Tegen 2020 kan dat aantal oplopen richting 3,5 miljoen patiënten op een markt die dan wordt geschat op een waarde van 100 miljard USD. Via een netwerk van afgerond 3200 dialysecentra wereldwijd kreeg Fresenius vorig jaar 258.000 patiënten over de vloer en het voerde 38,6 miljoen dialysebehandelingen uit. Het overgrote deel van die centra (ruim 60%) bevindt zich in de VS en minder dan 20% in Europa. In Europa wordt meer dan de helft van de omzet gehaald uit de verkoop van dialysemachines en-filters, terwijl dat in de VS door de concurrentie van Baxter maar 10% is. In Azië en Latijns-Amerika is dat een meer gemengd beeld.

Omdat 65% van de groepsomzet in de VS wordt behaald, geeft Fresenius de resultaten in Amerikaanse dollar (USD). Maar net de VS zorgden er dit jaar voor dat de koers aan het eind van het jaar nog altijd in de buurt van die van het begin van het jaar staat. In volle zomervakantie kondigde het Centre for Medicare & Medicaid Services (CMS) aan dat de terugbetalingstarieven voor volgend jaar 9,4% lager zouden liggen dan dit jaar – een gevolg van de besparingsdruk in de Amerikaanse gezondheidszorg. Het deed de koers onder 50 EUR terugvallen. Fresenius ging daartegen in beroep en kreeg uiteindelijk een vlak terugbetalingstarief voor 2014 en 2015, zodat de koers het verlies van dit jaar kon wegwerken.

Hoe dan ook liggen de jaren van spectaculaire groei achter de rug, maar een groeiverhaal blijft Fresenius nog steeds. Voor dit jaar wordt gerekend op een omzet van 14,6 miljard USD, tegenover 13,8 miljard USD vorig jaar (+6%). Door margedruk zou de bedrijfswinst (ebit) stabiel blijven op 2,2 miljard USD of een terugval in de ebit-marge met 50 basispunten (van 16,0 naar 15,5%). De winst per aandeel zou ook uitkomen in de buurt van vorig jaar: analistenconsensus 3,61 USD per aandeel tegenover 3,64 USD in 2012. Het dividend wordt wellicht voor het zeventiende jaar op rij verhoogd (gemiddelde schatting van 0,75 EUR naar 0,79 EUR per aandeel; in 1997 was het nog 0,17 EUR per aandeel). Voor volgend jaar wordt gerekend op een omzetstijging van 4 à 5% (tot 15,25 miljard USD), een ebit-toename tussen 3 à 4% en een klim van de winst per aandeel van 3,61 naar 3,79 USD, of een toename met 5%. De jaren daarna moet weer een jaarlijkse winstgroei in de buurt van 10% mogelijk zijn.

Het aandeel heef niets gepresteerd dit jaar door de onzekerheid over de VS. Fresenius is Duitse degelijkheid met een adempauze in het groeiverhaal, en dus een achterblijver met herstelpotentieel in 2014. Vandaar het advies ‘koopwaardig’ (rating 1B) en de opname in de Inside Selectie.

Koopwaardig

Aandelen Europa

Fout opgemerkt of meer nieuws? Meld het hier