Onderschat groeipotentieel

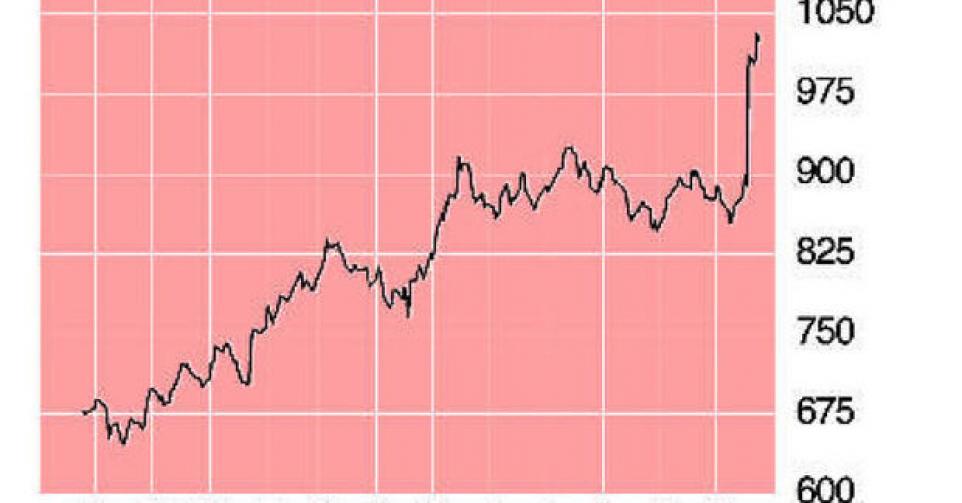

1034,12 USD – 4C

Misschien herinnert u zich nog dat Google in de nazomer van 2004 naar de beurs kwam tegen 85 USD. Die beursgang was veelbesproken, omdat de introductiekoers volgens veel analisten te hoog lag. Iets meer dan 9 jaar later ging het aandeel na de bekendmaking van de recentste kwartaalresultaten voorbij de grens van 1000 USD. Google valt als bedrijf dan ook helemaal niet meer te vergelijken met het jonge internetbedrijf uit 2004. De markt van de onlineadvertenties explodeerde en de komst van het mobiele internet deed daar nog een schep bovenop. Google ontwikkelde ook verscheidene randapplicaties en het bouwde voort op het succes van de videosite YouTube. Het internetbedrijf heeft ook groot aandeel in het succes van het mobielebesturingssysteem Android en het werd na de overname van Motorola ook actief in hardware.

Door de vertwaalfvoudiging van de koers moet Google qua beurswaarde enkel nog Apple en Exxon Mobil laten voorgaan. Het beschikt daarnaast ook over de op één na meest waardevolle merknaam ter wereld. Na de resultaten van het tweede kwartaal was het sentiment nochtans veeleer negatief. Het nieuwe advertentiemodel Enhanced Campaigns kwam wat moeilijk uit de startblokken, waardoor de omzet in het tweede kwartaal onder de verwachtingen bleef en het aandeel bijna 10% moest prijsgeven. Maar eerder deze maand verraste Google vriend en vijand met resultaten die boven de (neerwaarts bijgestelde) prognoses uitkwamen.

De geconsolideerde bruto-omzet (exclusief vergoedingen aan partnersites) steeg met 12% op jaarbasis naar 14,89 miljard USD. Opmerkelijk is dat vooral de eigen websites het erg goed deden, met een groei van 22%. De sites in eigen beheer genereren nu 63% van de omzet; bij de partnersites is dat maar 21%. De nettowinst klom op jaarbasis met 36% naar net geen 3 miljard USD of 11,24 USD per aandeel. Google werd daarbij wel geholpen door een fors lagere belastingfactuur.

Het aantal betaalde clicks, waarmee wordt aangegeven hoe vaak internetgebruikers clicken op een advertentie op Google, steeg in het vierde kwartaal met 26% tegenover dezelfde periode een jaar eerder, en met 8% tegenover het tweede kwartaal. De vergoeding die adverteerders aan Google betalen of de kostprijs per betaalde click, daalde met 8% op jaarbasis en 4% op kwartaalbasis. Die lagere prijzen worden dus ruim gecompenseerd door de hogere volumes. Google heeft intussen ongeveer een derde van de onlineadvertentiemarkt in handen. Gesponsorde zoekopdrachten blijven voor het grootste deel van de inkomsten zorgen en Google profiteert daarbij van de dominante marktpositie van zijn zoekmachine.

Het vorig jaar overgenomen Motorola Mobility zag zijn omzet met 34% op jaarbasis dalen naar 1,18 miljard USD, wat het aandeel van hardware in de groepsomzet op 8% brengt. Het operationele verlies van de afdeling werd uitgediept naar 248 miljoen USD. Dat had vooral te maken met herstructureringskosten. Google snoeide in het aanbod, sloot kantoren en ontsloeg personeel. De investering in Motorola wordt op lange termijn bekeken als een hefboom om het eigen Android-platform te promoten en productiecapaciteit beschikbaar te hebben voor de eigen smartphones en tablets (onder andere de Nexus-productlijn).

Google zit nog altijd in een groeifase en valt bijgevolg een stuk moeilijker te waarderen dan klassieke technologiebedrijven als IBM, Cisco of Microsoft. Ondanks het slopen van de psychologisch erg belangrijke grens van 1000 USD is het aandeel tegen 23 keer de verwachte winst van dit boekjaar nog minder duur dan het gemiddelde van de voorbije vijf jaar. Google blijft echter afhankelijk van de advertentiebudgetten en ook de concurrentie zit niet stil. We verwachten een aanhoudend volatiele koersevolutie en raden bezitters aan om na de recente opstoot een deel van de winst te verzilveren. Afbouwen (rating 4C).

Afbouwen

Aandelen VS

Fout opgemerkt of meer nieuws? Meld het hier