Immobel

De Belair-hausse

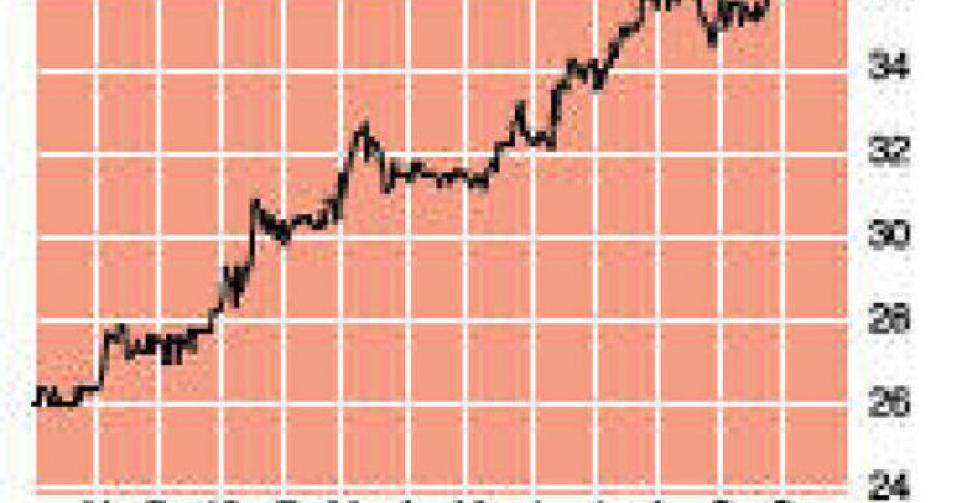

36,92 EUR – 3B

Op 19 september vierde Immobel 150 jaar beursnotering. De grootste speler onder de vastgoedontwikkelaars in België is dus geen nieuwkomer op de beurs. Al droomden enkelen dezer dagen van een mogelijke beursexit, nadat aandeelhouder Cresida Investment bijna het volledige resterende pakket van JER Audrey had gekocht. Cresida Investment, een dochteronderneming van de Eastbridge Groep, kocht net geen 200.000 aandelen of 4,85% bij, zodat die vennootschap nu 1,23 miljoen aandelen of 29,85% van de Immobel-aandelen in haar bezit heeft. JER Audrey verkocht het saldo van zijn participatie in Immobel (228.000 aandelen of 5,53% van de aandelen). Daarmee lijkt ons duidelijk dat de Luxemburgse Eastbridge Groep niet meteen van plan is Immobel volledig over te nemen. Want als ze het volledige pakket had overgenomen, zou de groep boven de grens van 30% zijn gekomen. De Belgische overnamewetgeving beschouwt dat als een wijziging van de controle, zodat alle aandeelhouders dan tegen dezelfde prijs de kans moeten krijgen ook hun aandelen te verkopen. De transactie bevestigt de vroegere verklaringen om beneden de drempel van 30% te blijven.

Aan het eind van het eerste halfjaar liep Immobel al in de kijker door de aankondiging van een belangrijke verkoop. Samen met partner Breevast (60% Breevast; 40% Immobel) heeft het zijn deelname in RAC 1 NV verkocht aan Hannover Leasing. RAC 1 is de vennootschap die eigenaar is van de eerste fase van het Belair-project. Dat draait vooral om de herontwikkeling van het voormalige Rijksadministratief Centrum in hartje Brussel, tussen de Koningsstraat en de Pachecolaan. Het vernieuwde Belair-project, dat normaal eind dit jaar voltooid zal zijn, slaat op 80.000 m², waarvan 65.000 m² kantoorruimte en 15.000 m² voor onder meer parkeerplaatsen. De verkoop moet zorgen voor een stevige winstverbetering in 2013 tegenover vorig jaar.

Typisch voor vastgoedontwikkelaars is dat de winsten vooral moeten komen uit de verkoop van projecten. Daardoor schommelen die fors door de jaren. De voorbije jaren hebben dat ten overvloede bewezen. In 2011 pakte de groep uit met belangwekkend nieuws: ze kondigde enigszins verrassend een geografische diversificatie richting Polen aan, met twee vlaggenschipprojecten: het Cedet-project in het centrum van Warschau (20.000 m² en een combinatie van kantoren en handelspanden) en het Okraglak-project in het centrum van Poznan (7600 m², eveneens een combinatie van kantoren en handelspanden). Een belangrijk deel van de jaarwinst van vorig jaar heeft Immobel gerealiseerd door de gedeeltelijke verkoop van de vennootschap die eigenaar is van een terrein in Warschau en de oplevering van het Okraglak-project in Poznan.

De halfjaarcijfers van 2013 waren vrij pover, maar enkel doordat in de kantorenactiviteit geen omzet werd geboekt. Dat zal in de tweede jaarhelft wellicht anders zijn. Halfweg was sprake van een omzet van slechts 14,7 miljoen EUR, 63% onder die van het eerste halfjaar van 2012. Het bedrijfsresultaat (ebit) halveerde (van 8,84 naar 4,29 miljoen EUR) en het nettoresultaat bleef nipt in het zwart: 0,12 miljoen EUR tegenover 5,02 miljoen EUR (of van 1,22 naar 0,03 EUR per aandeel). Ondanks die zwakke start verwacht het management toch een jaarresultaat dat 50% hoger ligt. Daarvoor moet één cruciale voorwaarde vervuld zijn: de definitieve afsluiting van de transactie van het Belair-project (nettoresultaat 2012: 11,7 miljoen EUR of 2,84 EUR per aandeel).

We mikken voorlopig op 4 à 4,5 EUR per aandeel winst en 2 à 2,25 EUR brutodividend per aandeel. Het aandeel wordt verre van overdreven gewaardeerd (circa 5,5% brutodividendrendement). Aan de andere kant zitten we dit jaar mogelijk weer op een winst- en dividendpiek en de koers noteert op het hoogste peil van het afgelopen decennium. Vandaar het advies ‘houden’ (rating 3B).

Houden

Aandelen België

Fout opgemerkt of meer nieuws? Meld het hier