Kinross Gold

Koopwaardig

=

Bij de vijfde grootste goudproducent staat alles in het teken van lagere kosten. De cijfers van het derde kwartaal hadden nog geen impact van de recente correctie van de goudprijs. Gelukkig is er ook goed nieuws aan de kostenzijde. De daling van de olieprijs is een zegen voor de goudproducenten. Hetzelfde geldt ook voor de sterke dollar (USD), ten minste voor die goudbedrijven die buiten de dollarzone produceren, waar kosten in goedkope lokale valuta worden afgerekend. Rusland staat in voor 28% van de groepsomzet van Kinross. De Canadese groep is er de grootste buitenlandse goudproducent. De vrees dat Kinross als westers bedrijf ten prooi zou vallen aan sancties naar aanleiding van de situatie in Oekraïne blijkt voorlopig ongegrond. Kinross kan integendeel zelfs profiteren van de goedkope Russische roebel (RUB). De twee Russische mijnen van de groep, Kupol en Dvoinoye, doen het dit jaar erg goed. Vooral Dvoinoye kon de output optrekken naar 567.000 ounce, tegenover 397.000 ounce in dezelfde periode een jaar eerder. Kinross produceerde in het derde kwartaal 694.000 ounce goud. Na 3 kwartalen staat de teller daarmee op 2,04 miljoen ounce. De prognose voor het volledige boekjaar werd verhoogd naar 2,6 tot 2,7 miljoen ounce. Belangrijker was de daling van de totale productiekost met 15%, tot 919 USD per ounce, dankzij de lagere kapitaaluitgaven. Sinds begin dit jaar bedraagt de productiekost gemiddeld 963 USD per ounce. Kinross ziet nog extra ruimte om de productiekost verder te verlagen. Dankzij hogere verkoopvolumes steeg de aangepaste winst met 29% op jaarbasis, tot 70 miljoen USD. Op het vlak van uitbreidingsprojecten is het tegenwoordig erg kalm bij Kinross, een groot contrast met het voorbije decennium. De mogelijke expansie van Tasiast in het West-Afrikaanse Mauritanië, goed voor bijna een vijfde van de groepsproductie, is op dit moment het belangrijkste dossier. De uitbreiding zou 1,6 miljard USD kosten en daarvan zou Kinross 700 tot 750 miljoen USD moeten lenen. Deze extra financiële last zou een aanslag op de balans betekenen, vandaar dat het management er maar wil mee doorgaan bij een goudprijs boven 1200 USD. Onder dit niveau is de operatie niet rendabel. Zonder de extra schulden van Tasiast is de financiële positie van Kinross vrij goed. Sinds begin dit jaar werd 100 miljoen USD aan liquiditeiten gegenereerd en werden voor 60 miljoen USD schulden terugbetaald. De langetermijnschuld daalde met 3%, tot net geen 2 miljard USD. Daar stond op het einde van het derde kwartaal een cashpositie van 836 miljoen USD tegenover. Daarnaast beschikt Kinross nog over een ongebruikte kredietlijn van 1,5 miljard USD. Binnenkort komt er trouwens nog extra geld in kas want eind vorige maand besliste Kinross om twee participaties (Fruta del Norte in Ecuador en Aurelian Resources) te verkopen en dat moet ongeveer 240 miljoen USD opleveren.

Conclusie

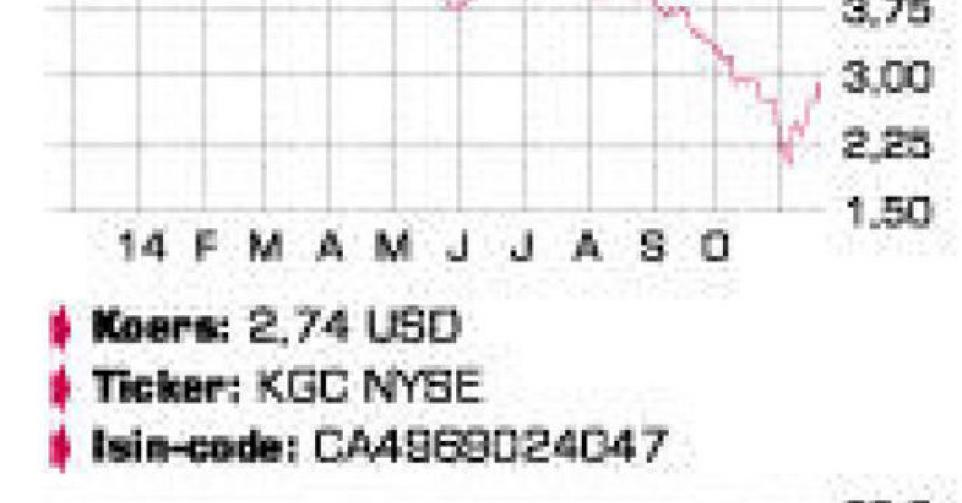

Eerder deze maand viel de koers van Kinross terug naar amper 2 USD, het laagste niveau sinds 2001, toen goud amper 300 USD kostte. Intussen is het aandeel opnieuw wat opgeveerd maar Kinross blijft aan 0,5 keer de boekwaarde nog steeds spotgoedkoop. Een definitieve beslissing rond het uitstel van Tasiast zou een goede zaak zijn voor de financiële gezondheid van de groep. .

Advies: koopwaardig

Risico: hoog

Rating: 1C

Aandelen VS

Fout opgemerkt of meer nieuws? Meld het hier