Newmont Mining

Terug naar de roots?

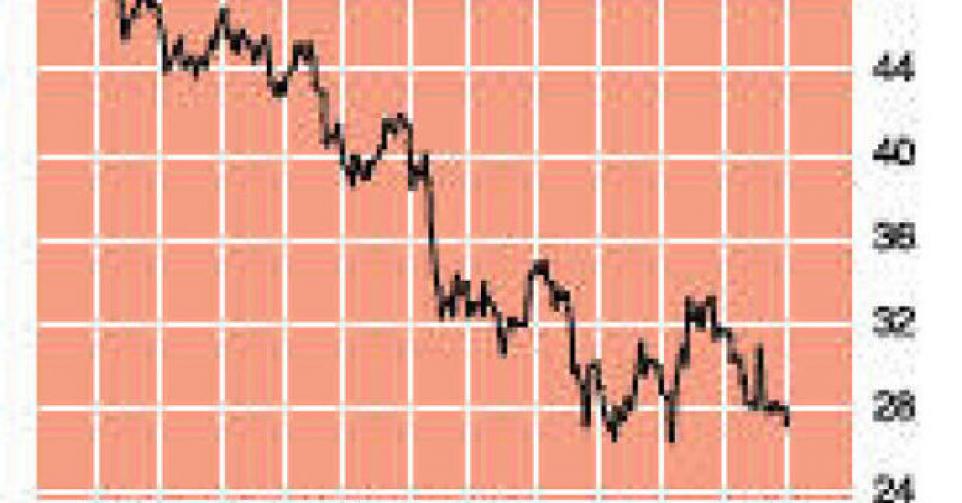

27,21 USD – 1C

Vorige week vond in de Amerikaanse staat Colorado het Denver Gold Forum plaats, een jaarlijks evenement waarop topmensen van vrijwel alle bedrijven in de sector en veel analisten afkomen. In de marge van dat forum wordt uitgekeken naar de vooruitzichten van CEO’s over de evolutie van de goudmarkt. Newmont Mining, de grootste Amerikaanse goudproducent, stelde op 1 maart met Gary Goldberg een nieuwe topman aan, die zijn roots in de koperindustrie heeft. Ook Newmont startte als een koperbedrijf. Het produceert nog altijd koper als bijproduct (72 miljoen pond in de eerste jaarhelft). Goldberg liet in Denver weten dat het aandeel van koper in de totale groepsproductie wat hem betreft best hoger mag zijn. Zo heeft Newmont, volgens bronnen dicht bij het bedrijf, zijn zinnen gezet op het Las Bambas-koperproject in Peru. Newmont is niet de enige kaper op de kust, want Minmetals Resources en de Chinese groepen Jiangxi Copper en Chinalco Mining zouden eveneens geïnteresseerd zijn in het project.

De drang naar diversificatie is ingegeven door de investeerders, die pure goudmijnbedrijven de voorbije jaren hebben uitgespuwd. In aanloop naar de voorlopige piek van de goudprijs in 2011 (1920 USD/ounce) werden verschillende projecten met een hoge kostenstructuur toch goedgekeurd. Nu de goudprijs met een derde is gedaald, kloppen de rekeningen niet meer en moeten massaal waardeverminderingen worden geboekt. In 2013 spant Barrick Gold de kroon met een afschrijving van 8,7 miljard USD, gevolgd door Newcrest Mining (5,6 miljard USD) en Kinross Gold (2,3 miljard USD). Ook Newmont deelde in het tweede kwartaal in de klappen met een afboeking van 1,8 miljard USD, waardoor het nettoresultaat met 2,02 miljard USD verlies dieprood kleurde. De hoogste afschrijving (1,5 miljard USD) was gerelateerd aan de waarde van de Australische activiteiten Boddington en Tanami. Daarnaast moest Newmont door de lagere goudprijs ook de waarde van de voorraden afboeken. De gemiddelde ontvangen goudprijs daalde met 12%, tot 1415 USD. Dat cijfer zal in het pas afgelopen derde kwartaal nog lager liggen.

De totale productiekosten, exclusief de waardeverminderingen, kwamen uit op 1136 USD per ounce. Nemen we die wel in rekening, dan lopen de totale kosten op tot 1548 USD/ounce. Newmont maakt zich sterk dat dit cijfer (exclusief waardeverminderingen) tegen 2015 zal afnemen naar 1025 USD/ounce. Het produceerde in de eerste jaarhelft 2,33 miljoen ounce goud, tegenover 2,49 miljoen een jaar eerder. De prognose voor het volledige jaar (4,8 tot 5,1 miljoen ounce) blijft gehandhaafd. Het kwartaaldividend, dat gekoppeld is aan de goudprijs, werd met 29% verlaagd, naar 0,25 USD per aandeel.

Hoewel het nog niet tot een overname is gekomen, is het duidelijk dat Newmont Mining in de toekomst zijn pijlen meer op koper zal richten. We hebben onze bedenkingen bij die strategie, omdat het wereldwijde koperaanbod zowel dit als volgend jaar de vraag zal overstijgen. Bovendien toont het voorbeeld van sectorgenoot Barrick aan dat diversificatie naar basismetalen geen wondermiddel is. Anderzijds is de queeste van het management naar extra inkomsten ook te begrijpen, want ondanks de in relatieve termen lage kostenstructuur zijn de goudactiviteiten door de lage prijs op operationeel gebied amper nog winstgevend. Nieuwe afboekingen – en de bijbehorende dieprode nettoverliezen – vallen daarom niet uit te sluiten. Newmont beschikt over bijna 100 miljoen ounce aan goudreserves en is ook financieel gezond. Het aandeel, dat dit jaar al 40% moest inleveren, noteert aan 1,2 keer de boekwaarde, tegenover een gemiddelde van 2,2 tijdens de voorbije vijf jaar. Gezien het beperkte neerwaartse risico en met het oog op een herstel van de goudprijs blijft Newmont ‘koopwaardig’ (rating 1C). Beperk voorlopig wel de investering.

Koopwaardig

Aandelen VS

Fout opgemerkt of meer nieuws? Meld het hier