Sapec

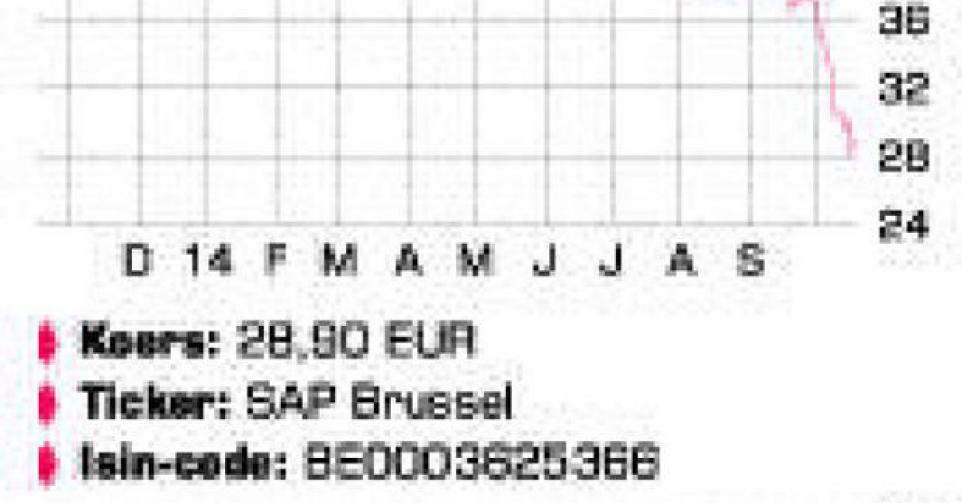

Het aandeel van Sapec is de jongste maanden helemaal weggezakt. Sapec noteert nu zelfs een derde onder het eigen vermogen.

Wat het kroonjuweel had moeten worden, die de aandeelhouders een prachtige meerwaarde moest opleveren, is stilaan op een nachtmerrie uitgedraaid. We hebben het dan over de holding Naturener, die de belangen van Sapec in alternatieve energie omvat. De aanwezigheid van die holding in de groep dreef de koers in 2008 nog naar meer dan 130 EUR. Intussen staan we 100 EUR lager, ook de schuld van de blijvende aanwezigheid van Naturener binnen de holding. De doelstelling om het belang van 58,4% in de holding geheel of gedeeltelijk te verkopen, is nooit gehaald. Naturener omvatte naast zonneparken in Spanje vooral windenergieprojecten in Noord-Amerika. De belangen in Naturener werden enkele jaren geleden dan maar ondergebracht in het filiaal Energia Limpia (49% Sapec).

In het allerslechtste geval wordt de garantie van Sapec ter waarde van 36 miljoen EUR (26,7 EUR per Sapec) uitgeoefend. En dat rampscenario valt zeker niet uit te sluiten. Daarvoor is het afwachten wat een rechtszaak tussen Naturener en San Diego Gas & Electric (SDGE) over het Noord-Amerikaanse windmolenpark Rim Rock oplevert. De uitspraak komt er ten vroegste volgend jaar. Voor het boekjaar 2013 kostte Naturener Sapec alvast al 21,2 EUR per aandeel aan eigen vermogen door waardeverminderingen en afboekingen. Het uitblijven van een deal over Naturener heeft de groep ook met een hoge schuldenlast opgezadeld, die zowat 4 keer de huidige beurskapitalisatie bedraagt.

Daarop wogen in de eerste jaarhelft de interestlasten van 8,7 miljoen EUR zeer zwaar op een operationeel resultaat (ebit) van 10,5 miljoen EUR. Want het bijkomende, jammere nieuws voor de Sapec-aandeelhouders is dat de traditionele activiteiten van deze kleine holding, die zich in de landbouw bevinden, ook absoluut geen sterk resultaat in het eerste semester 2014 hebben neergezet. De landbouwactiviteiten zijn hoofdzakelijk gericht op Spanje en Portugal, al is meer en meer sprake van export, met de afdelingen bescherming en voeding van planten, chemie en milieu, distributie van agrovoedingsproducten en tot de afdeling logistiek.

De omzet in het eerste halfjaar (240,1 miljoen EUR) was nog perfect vergelijkbaar met de eerste zes maanden van vorig jaar, maar dat leverde wel bijna 30% minder bedrijfswinst (ebit) op. Problemen in Brazilië drukte het resultaat in de divisie voeding van planten en de recessie in Portugal hinderde de afdeling chemie en milieu. Tot slot vermelden we nog een herstructurering in de distributie van agrovoedingsproducten, die in deze divisie het resultaat drukte. Door nog maar eens verliezen op de holding Naturener was sprake van een nettoverlies van 3,4 miljoen EUR (-2,49 EUR per aandeel). De koersreactie was duidelijk zeer negatief. Door de nieuwe verliezen zakte de boekwaarde naar 70 EUR per aandeel. Als Energia Limpia volledig wordt afgeschreven, duikt het eigen vermogen naar 43,3 EUR per aandeel.

Conclusie

Het aandeel is de jongste maanden helemaal weggezakt. Sapec noteert nu zelfs een derde onder het eigen vermogen, nadat Energia Limpia volledig zou worden afgeschreven. Vandaar toch een positief advies. Omwille van de hoge schuldgraad en onzekerheid rond Naturener is het aandeel enkel weggelegd voor beleggers die een hoog risico aankunnen en willen nemen.

Advies: koopwaardig

Risico: hoog

Rating: 1C

Aandelen België

Fout opgemerkt of meer nieuws? Meld het hier