Suez Environnement

Felle onderwaardering weggewerkt

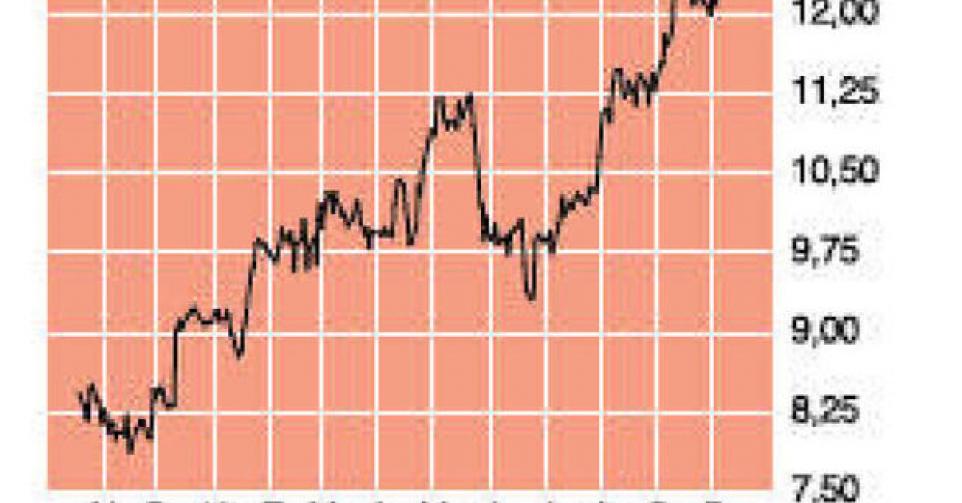

12,62 EUR – 2B↓

Suez Environnement (kortweg SEV, ook het tickersymbool op de beurs van NYSE Euronext Parijs; 6,4 miljard EUR beurskapitalisatie; ISIN-code FR0010613471) werd in 2008 beursgenoteerd na de afsplitsing van GDF Suez. Het bedrijf is enerzijds actief in water, met nummer één-posities in Spanje en Chili via het in 2010 overgenomen Spaanse Agbar, en nummer twee-posities in onder meer Frankrijk en de VS. Anderzijds is SEV via de merknaam SITA actief in afvalverwerking. Met SEV kunnen beleggers op een defensieve manier inzetten op enkele structurele uitdagingen van de 21ste eeuw: de verstedelijking, de schaarste aan energie en drinkbaar water en de strengere milieunormen inzake water en afval.

Sinds 2008 is de groep erin geslaagd gestaag een omzetgroei te realiseren: van 12,4 miljard EUR in 2008 tot 15,1 miljard EUR vorig jaar, of een stijging met 22,1%. Ruim de helft van die groei – of 1,5 miljard EUR op een totaal van 2,7 miljard EUR – werd gerealiseerd door de uitbouw van de internationale activiteiten (buiten Europa). Helaas vertaalde die omzetgroei zich niet in grotere nettowinsten, integendeel zelfs. Van een nettowinst per aandeel van 1,08 EUR in 2008 bleef in 2012 nog een magere 0,45 EUR per aandeel over. De beurskoers zakte de afgelopen jaren dan ook, samen met het algemene negatieve sentiment tegenover de nutsbedrijven, naar een dieptepunt van 8 EUR per aandeel in november 2012. De jongste resultaten wettigen echter hoop op beterschap. In het eerste kwartaal van 2013 boekte SEV een omzet van 3,5 miljard EUR, tegenover 3,59 miljard EUR in het eerste kwartaal van 2012 of een daling met 2,6%. Het goede nieuws was dat de bedrijfskasstroom (ebitda) lichtjes toenam, van 566 naar 570 miljoen EUR (+0,8%).

Na de eerste zes maanden bedraagt de omzet 7,2 miljard omzet, een daling met nog 1,4% tegenover vorig jaar. De ebitda is na zes maanden via een beter tweede kwartaal opgelopen tot 1,21 miljard EUR, een stijging met 6,7%. De ebitda-marge (de verhouding tussen de ebitda en de omzet) steeg daardoor van 15,5% in de eerste jaarhelft van 2012 naar 16,8% in 2013. Die resultaten bevestigen dat de kosten meer onder controle worden gehouden en dat er betere strategische keuzes worden gemaakt. In Europa zien we voor de waterafdeling een omzetstijging van 2,1% (organisch +3,1%), tot 2,14 miljard EUR. Toch zakte de ebitda met 2,9% (-1,9% organisch), naar 382 miljoen EUR door lagere volumes in Frankrijk en Spanje, wat resulteert in een daling van de ebitda-marge van 27,6% naar 26,3%. De afvalverwerking heeft nog altijd veel last van de slabakkende Europese economie en zag de omzet met 3,6% dalen, tot 3,26 miljard EUR (-4,5% organisch). Met een ebitda van 382 miljoen EUR stabiliseerde de ebitda-marge evenwel op 11,7%.

Buiten Europa viel het zakencijfer met 3,4% terug, tot 1,78 miljard EUR (-1,5% organisch). Zonder rekening te houden met inkomsten in 2012 uit de bouw van een zeewaterontziltingsfabriek in Australië steeg de omzet met 2,2% organisch. De ebitda steeg spectaculair met 55,5%, tot 283 miljoen EUR of een stijging van de ebitda-marge van 9,9% naar 15,9%. Het management is voorzichtig optimistisch voor de tweede jaarhelft. De doelstellingen voor het boekjaar 2013 zijn een stijging van de omzet (was 15,1 miljard EUR in 2012) en een ebitda realiseren van minstens 2,55 miljard EUR (was 2,45 miljard EUR in 2012). SEV keert al sinds 2009 jaarlijks een brutodividend uit van 0,65 EUR per aandeel en wil dat bedrag voor het boekjaar 2013 minstens handhaven.

Sinds we vorig najaar het aandeel van Suez Environnement een koopadvies gaven, is de koers, inclusief de dividenduitkering van 0,65 EUR per aandeel, al met 60% gestegen. Daarmee is de felle onderwaardering weggewerkt, al is een notering tegen de boekwaarde (12,7 EUR per aandeel op 30 juni) zeker nog niet duur te noemen. In afwachting van een verdere margeverbetering verlagen we het advies naar ‘kopen op correctie’ (rating 2B).

Kopen op correctie

Aandelen Europa

Fout opgemerkt of meer nieuws? Meld het hier