Telenor

Door zijn voortdurende expansie in Azië en Centraal- en Oost-Europa is Telenor een gestage groeier.

Onlangs liet Telenor weten dat het af wil van zijn belang van 33% in het op de NYSE-genoteerde Vimpelcom, dat actief is op veertien telecommarkten, vooral Rusland en veel andere ex-landen van de Sovjet-Unie. Officieel om zich te kunnen focussen op de kernmarkten, maar iedereen weet dat het in die regio moeilijk rooskleurige zaken doen is en dus vindt men bij Telenor het sop de kool niet meer waard. Bij de verkoop zal er wel een minwaarde worden geboekt, want het Vimpelcom-aandeel staat circa 30% onder de boekwaarde.

Voor het overige is Telenor een sterk groeiverhaal. Het is dan ook veel meer dan de grootste telecommaatschappij van Noord-Europa (Noorwegen, Zweden en Denemarken). De Noorse telecomreus verwierf ook belangrijke posities in Centraal- en Oost-Europa én in Azië. Naast de drie genoemde Noord-Europese markten is Telenor ook nog significant aanwezig in tien andere landen. Twee jaar geleden kocht het zich een stevige positie op de Bulgaarse markt door het nummer twee Globul over te kopen. Dat brengt de aanwezigheid in Centraal- en Oost-Europa op vier, want Telenor is ook al prominent aanwezig in Hongarije, Servië en Montenegro.

Dan is er vooral nog het groeiverhaal Azië, waar het in het tweede kwartaal 52% van de omzet realiseerde. Telenor is marktleider in Bangladesh (via de maatschappij GrameenPhone), het verwierf de nummer tweepositie in Pakistan en Thailand (via dtac), is het nummer drie in Maleisië (DiGi) en het nummer zeven in India. Daar is het marktaandeel slechts 4%, maar Telenor concentreert er zich op zes deelstaten, waar toch zowat 600 miljoen Indiërs wonen. Bovendien verwierf Telenor vorig jaar toegang tot een zesde Aziatische markt, Myanmar, waar de mobilofoonpenetratie minder dan 10% bedraagt. In Maleisië en Thailand loopt die al op tot 80 à 100%, maar in India en Bangladesh is dat nog minder dan 50%. Er zijn problemen rond de regelgeving in Azië, maar het zijn wel groeimarkten. De groep wist de voorbije jaren tientallen miljoenen abonnees te verwerven, hoofdzakelijk in Azië. In 7,5 jaar tijd maakte Telenor de sprong van 80 (in 2008) naar 189 miljoen midden 2015.

Door de voortdurende expansie in Azië en Centraal- en Oost-Europa is Telenor een gestage groeier, zo viel ook weer te noteren in het tweede kwartaal van dit jaar. De organische groei (zonder overnames en desinvesteringen) kwam uit op eens stevige 6%. De omzet lag zo voor het eerst boven 30 miljard Noorse kroon (NOK) in het eerste semester. Ondanks een iets lagere ebitda-marge (bedrijfskasstroom; 35% voor eerste halfjaar 2015, tegenover 37%) klom ook de ebitda naar een nieuwe recordhoogte van 10,57 miljard NOK. De bedrijfswinst (ebit) steeg naar 6,4 miljard NOK en de nettowinst sprong naar 2,42 NOK per aandeel (was 1,54 NOK per aandeel in tweede trimester 2014).

Conclusie

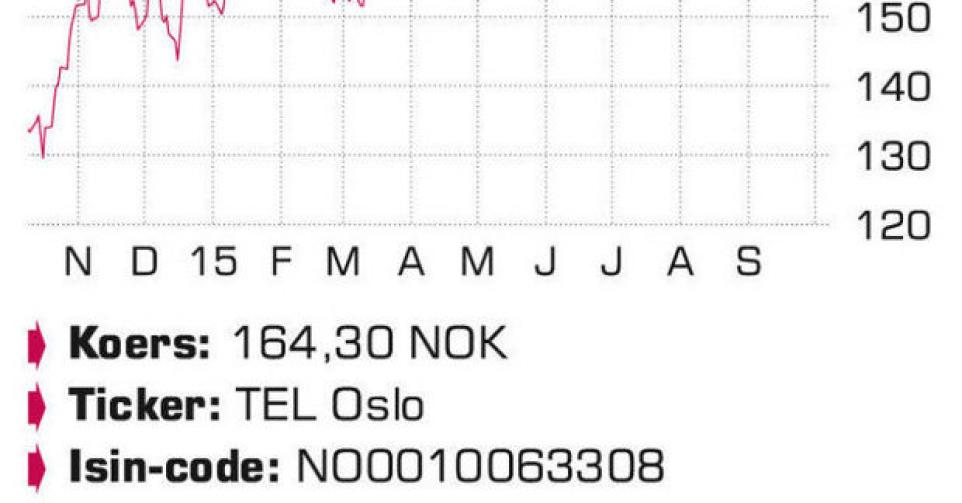

De koers is door de algemene beursmalaise met zo’n 15% gezakt sinds het begin van de zomer. Tegen ruim 15 keer de verwachte winst voor dit jaar en 14 keer die van volgend jaar, een verwacht dividendrendement van 5% bruto en een verwachte verhouding ondernemingswaarde (ev) tot de bedrijfskasstroom (ebitda) van minder dan 7 is het aandeel opnieuw aantrekkelijk gewaardeerd. Vandaar de adviesverhoging en de heropname in de Inside Selectie.

Advies: koopwaardig

Risico: laag

Rating: 1A

Aandelen Europa

Fout opgemerkt of meer nieuws? Meld het hier