Vale

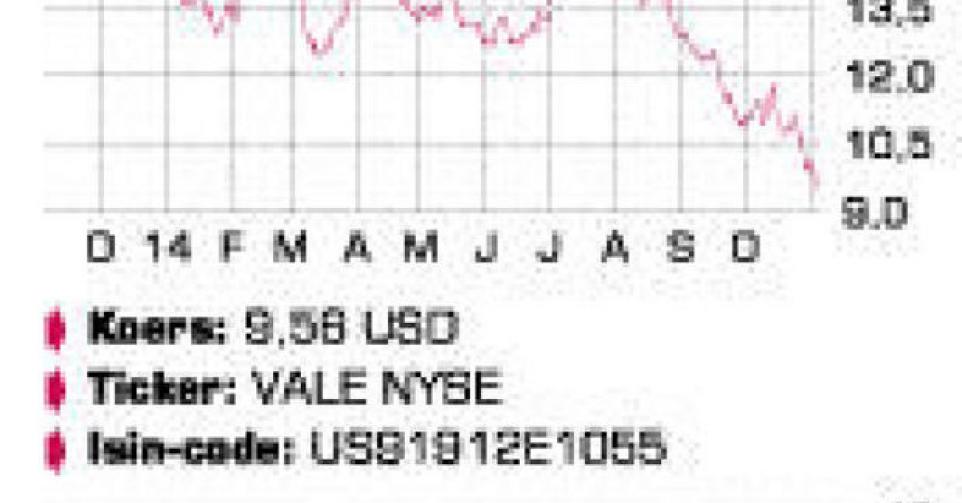

De beurskoers van de Braziliaanse mijnbouwgroep Vale is teruggevallen tot het laagste niveau in meer dan negen jaar.

Vorige maand daalde de prijs van een ton erts met ijzergehalte van 62% (Iron Ore 62% Fe), de internationale referentie, onder de grens van 80 USD, 40% minder dan bij de start van 2014 en het laagste niveau in vijf jaar. De oorzaak is de tragere groei van de Chinese staalindustrie, de belangrijkste afnemer van ijzererts, gekoppeld aan extra aanbod uit Australië en Brazilië. Producenten als Rio Tinto, BHP Billiton en Vale proberen de lagere prijzen te compenseren met een hogere productie.

De verwachting was dat het marktevenwicht snel zou herstellen, nadat de aanbieders met hoge productiekosten door de lagere prijzen uit eigen beweging van de markt zouden verdwijnen. Die evolutie gaat echter niet zo snel als verwacht, niet het minst omdat er nog heel wat overcapaciteit in China zit. Daar zijn de bedrijven meestal in overheidshanden. Hoe dan ook wordt zowel voor dit als voor volgend jaar een surplus op de wereldwijde ijzerertsmarkt verwacht.

De Braziliaanse mijnbouwgroep Vale is de grootste aanbieder van ijzererts met een verwachte productie van 312 miljoen ton. De groep realiseerde in het derde kwartaal een recordproductie van 85,7 miljoen ton, een groei met respectievelijk 7,9% en 3% op kwartaal- en jaarbasis en het hoogste cijfer ooit. Niet slecht, maar Vale bleef daarmee wel achter op Rio Tinto (+12%) en BHP Billiton (+15%). Bovendien werd maar 78,1 miljoen ton verkocht, in hoofdzaak als gevolg van logistieke problemen en stakingen. Daardoor namen ook de onverkochte voorraden toe.

Vale dook in het derde kwartaal 1,44 miljard USD in het rood, tegenover een verwachte winst van 1,5 miljard USD en 3,5 miljard USD een jaar eerder. Dit nettoverlies moet overigens sterk worden genuanceerd. Naast de lagere ijzerertsprijs en de hogere productiekosten had ook de zwakke Braziliaanse real (BRL) een belangrijk aandeel in dat verliescijfer. De BRL noteerde in het derde kwartaal gemiddeld 11,3% lager tegenover de dollar (USD) dan in dezelfde periode een jaar eerder. Dit lijkt op het eerste gezicht goed nieuws, omdat Vale het grootste deel van zijn inkomsten in USD realiseert en de kosten van de lokale mijnen in Braziliaanse real (BRL) worden afgerekend. Een goedkopere munt zou dus een voordeel moeten zijn. Maar het probleem voor Vale is dat de uitstaande schuld in USD noteert.

De Braziliaanse groep keek in het derde kwartaal aan tegen een langetermijnschuld van 49,1 miljard USD tegenover een liquiditeitspositie van 7,8 miljard USD. Vale boekte in die periode bijna 3 miljard USD verliezen verbonden aan die schulden en gerelateerde derivaten. De bedrijfskasstroom (ebitda) daalde op jaarbasis met 48%, tot 3 miljard USD, tegenover een consensusverwachting van 3,8 miljard USD. Toch was er ook goed nieuws. De ebitda van de basismetalendivisie (koper en nikkel), goed voor 23% van de groepsomzet, steeg met 158%, tot 781 miljoen USD. Vale is de op een na grootste nikkelproducent ter wereld en ook de output van koper bereikte vorig kwartaal een nieuw recordniveau. Er is voorlopig geen indicatie dat het dividend zal worden verminderd.

Conclusie

De beurskoers is teruggevallen tot het laagste niveau in meer dan negen jaar. Op korte termijn zal het aandeel wellicht volatiel blijven, maar tegen amper 0,8 keer de boekwaarde zit er heel wat slecht nieuws in de koers verrekend.

Advies: koopwaardig

Risico: gemiddeld

Rating: 1B

Aandelen VS

Fout opgemerkt of meer nieuws? Meld het hier