Zetes

Moeizame zoektocht naar margeherstel

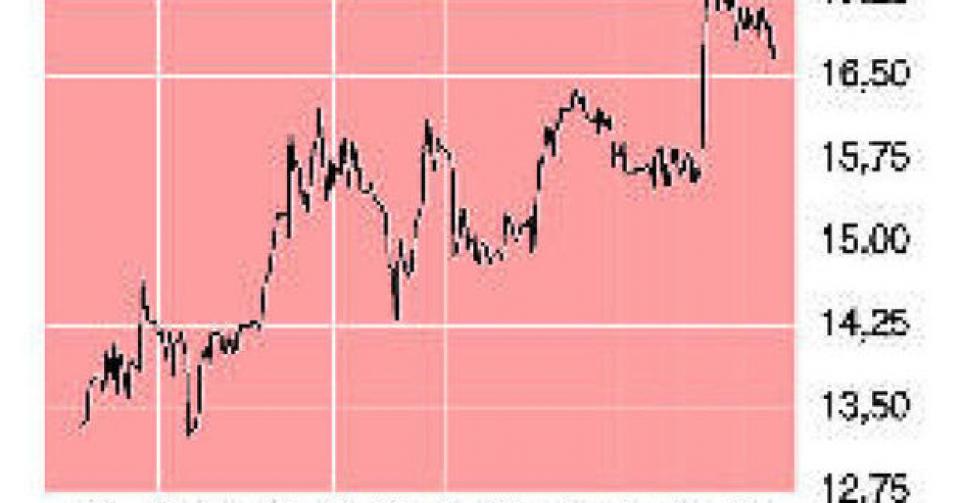

17,00 EUR – 3B

Zetes, de Belgische specialist in goederen- en personenidentificatie, maakte eind augustus de resultaten over het eerste semester van 2013 bekend. Onverdeeld gelukkig maken die ons niet. In de eerste jaarhelft van 2012 werden de marges sterk negatief beïnvloed door een conjunctuur-geïnspireerde terugval, vooral in de afdeling Goods ID. Daardoor zakte de recurrente bedrijfskasstroom (rebitda; zonder uitzonderlijke elementen) tot 5,3 miljoen EUR, tegenover 9 miljoen EUR in een weliswaar uitstekende eerste jaarhelft 2011. De rebitda-marge zakte van 8,7 naar 5,1%. Gelukkig kon Zetes in 2012 uitpakken met een veel betere tweede jaarhelft en kwam de rebitda-marge op jaarbasis nog uit op 6,6%, tegenover 8,4% in 2011 en 8,8% in 2010. Het management uitte bij de presentatie van de jaarresultaten 2012 vrij positieve verwachtingen voor de eerste jaarhelft 2013, vooral voor de Goods ID-afdeling.

Op groepsniveau behaalde Zetes de eerste 6 maanden van 2013 een stabiele omzet van 103 miljoen EUR. Ontgoochelend was de rebitda. Zetes boekte weliswaar een stijging van de rebitda met 0,2 miljoen EUR, tot 5,5 miljoen EUR, maar dat betekent slechts een beperkt herstel van de rebitda-marge van 5,1 naar 5,3%. In de tweede jaarhelft van 2012 kon het bedrijf de marge nog herstellen tot 7,9%, maar de positieve trend kon niet worden doorgetrokken. Het recurrente bedrijfsresultaat (rebit) zakte met 10%, van 1,9 naar 1,7 miljoen EUR. Dankzij het inkoopprogramma van eigen aandelen steeg het resultaat per aandeel licht, van 0,23 EUR naar 0,24 EUR. In de Goods ID-afdeling was er een omzetdaling met 1%, tot 81,8 miljoen EUR. De rebitda kon met 3,1 miljoen EUR gedeeltelijk herstellen van de grote daling naar 2,2 miljoen EUR in de eerste jaarhelft vorig jaar. In 2011 realiseerde de afdeling nog 4,8 miljoen EUR rebitda. De rebitda-marge herstelt daardoor tot 3,8%, versus 2,7% in dezelfde periode vorig jaar. Te vergelijken met 6,2% in de eerste jaarhelft van 2011 en 5,8% in de tweede jaarhelft 2012.

Zetes heeft het dus moeilijk om zijn marge substantieel te verhogen. Het bedrijf verwijst daarvoor naar de moeilijke economische omstandigheden. Zetes is volop in transitie naar een vernieuwd businessmodel, waarbij uitsluitend wordt gewerkt op zes gestandaardiseerde businessoplossingen, gespreid over de ganse logistieke goederenketen. Zetes wil daarmee enerzijds de klant een volledige oplossing aanbieden en anderzijds kosten besparen door minder klantspecifieke oplossingen te ontwikkelen. Ook zou het model op termijn moeten toelaten om een groter deel van de inkomsten recurrent te maken, en dus minder afhankelijk te worden van het onregelmatige orderpatroon binnen de afdeling. Vooral vanaf volgend jaar zullen de eerste resultaten van die vernieuwde aanpak tot uiting komen in de resultaten.

De minder conjunctuurgevoelige People ID-afdeling kon een stijging van de omzet met 3,1%, tot 21,2 miljoen EUR, optekenen. Dankzij hogere operationele kosten zakte de rebitda evenwel van 4,5 miljoen EUR naar 4 miljoen EUR. De rebitda-marge daalt naar 18,8%, voor het eerst sinds 2010 onder 20%. In de eerste jaarhelft van 2012 bedroeg de marge 22% en op jaarbasis 23,2%. Toch is er geen reden tot paniek. Zetes is aan het investeren in nieuwe projecten die vooral vanaf volgend jaar inkomsten zullen beginnen te genereren. De afdeling sleepte onlangs ook een vijfjarig contract in de wacht voor het aanmaken van elektronische paspoorten in België. Het bedrijf schetste voorzichtige vooruitzichten voor de tweede jaarhelft.

Het Zetes-aandeel is de afgelopen maanden per saldo licht gestegen. De markt anticipeert hiermee al voor een stuk op een succesvolle omschakeling van het businessmodel binnen de Goods ID-afdeling. De mate waarin dit lukt, zal bepalend zijn voor een verdere stijging van het aandeel. In afwachting bestendigen we het advies ‘houden’ (rating 3B).

Houden

Aandelen België

Fout opgemerkt of meer nieuws? Meld het hier