Agfa-Gevaert, Bekaert, KBC, Pfizer

De resultaten van de beeldvormingsgroep Agfa-Gevaert over het eerste kwartaal schoten bij de beleggers in het verkeerde keelgat.

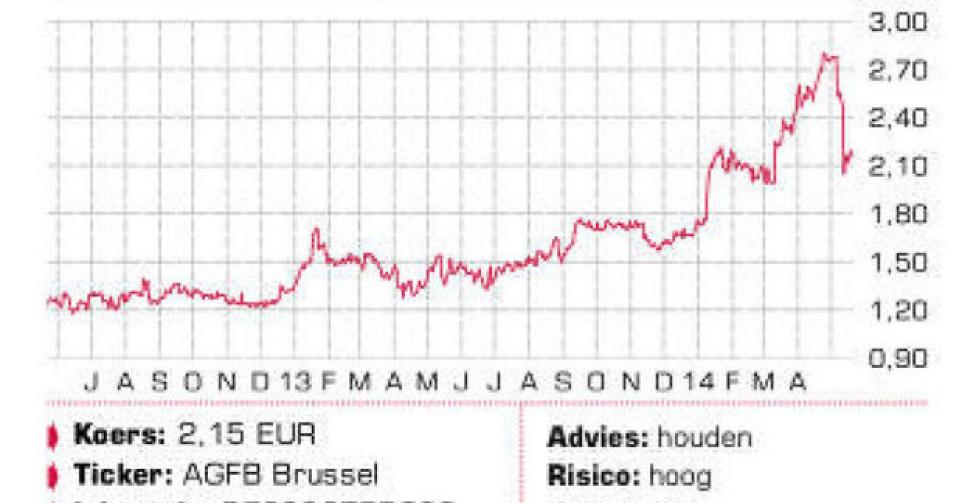

Agfa-Gevaert

De resultaten van de beeldvormingsgroep Agfa-Gevaert over het eerste kwartaal schoten bij de beleggers in het verkeerde keelgat. Zo zakte de omzet met 12%, tot 622 miljoen EUR, een flink stuk onder de verwachtingen van de analisten, terwijl de recurrente bedrijfswinst (rebit) met een kwart daalde, tot 16 miljoen EUR. De groep spint nochtans garen bij de gedaalde zilverprijs, maar de groeilanden slabakten, terwijl ook de wisselkoersen een negatief effect teweegbrachten. Bovendien werd in België twee weken lang gestaakt. Op korte termijn is de trend gekeerd naar dalend. Op 2 EUR bevindt zich de laatste steunzone. Een daling daaronder geeft een technisch verkoopsignaal.

Advies: houden

Risico: hoog

Rating: 2C

Bekaert

Ook de trading-update van Bekaert werd door de beleggers niet op applaus onthaald. De West-Vlaamse groep zag de verkochte volumes aantrekken, maar door wisselkoerseffecten op het Amerikaanse continent viel de omzet terug met 2%, tot 782 miljoen EUR. In Europa had de groep de wind in de zeilen dankzij de aantrekkende autoverkopen. Ook in Azië steeg de vraag. Voor het tweede trimester verwacht Bekaert een vervolg van de solide groei in Europa, een stabiel Noord-Amerika en een groeivertraging in Zuid-Amerika. Technisch ontwikkelt het aandeel zich zijwaarts. Een doorbraak boven de top van 30 EUR geeft een technisch koopsignaal.

Advies: houden

Risico: gemiddeld

Rating: 2B

KBC

Op het eerste gezicht oogden de kwartaalresultaten van KBC prima, maar toch gaf het aandeel terrein prijs. In het eerste kwartaal realiseerde de bank-verzekeraar een nettowinst van 397 miljoen EUR, beter dan de analistenconsensus van 323 miljoen EUR. De toestand in de probleemlanden Ierland en Hongarije verbeterde, maar de analisten waren minder blij met de daling van de nettorente-inkomsten tot 1,38 miljard EUR. Technisch aarzelt de koers na een eerdere forse stijging. Op 41 EUR ligt de eerste horizontale steun, gevolgd door een nieuwe steun op 38 EUR. Een doorbraak boven de top van 46 EUR genereert een sterk aankoopsignaal.

Advies: houden

Risico: gemiddeld

Rating: 2B

Pfizer

De Amerikaanse farmareus Pfizer slaagde er niet in zijn Brits-Zweedse sectorgenoot AstraZeneca over te nemen, ook al omdat in Engeland het verzet tegen die overname groeide. Pfizer deed nog een ultieme poging met een bod van 55 GBP per AstraZeneca-aandeel, maar dat werd onmiddellijk verworpen door topman Leif Johansson van AstraZeneca. Daarna gooide Pfizer de handdoek in de ring. Als reactie op het nieuws daalde de koers van AstraZeneca met 12%, tot 42 GBP, het niveau van voor het begin van de overnamesaga. De koers van Pfizer bewoog weinig. Van belang is de horizontale steun op 28 USD. Houdt die geen stand, dan verandert de trend naar dalend.

Advies: houden

Risico: laag

Rating: 2A

Markt in beeld

Fout opgemerkt of meer nieuws? Meld het hier