Amerikaanse onzekerheid drukt op activiteit

De wereld wacht vol spanning af wat het Amerikaans Congres deze week zal beslissen. Als er tegen 17 oktober geen akkoord is over een verhoging van het schuldenplafond, zijn de Verenigde Staten virtueel failliet.

Iedereen is ervan overtuigd dat de volksvertegenwoordigers het nooit zover zullen laten komen. Getuige de reactie van de aandelenmarkten, de vrij stabiele renteontwikkeling en de daling van de goudprijs. Ook de voordracht van Janet Yellen om Ben Bernanke op te volgen aan het hoofd van de Federal Reserve (Fed), stelde de marktoperatoren gerust. Van haar wordt verwacht dat ze het soepele monetaire beleid van de Amerikaanse centrale bank nog een jaar of twee voortzet.

Toch is het gevaar nog niet geweken. Net zoals president Barack Obama zich in nesten werkte met de chemische wapens in Syrië, hebben veel politieke afgevaardigden hetzelfde gedaan door zinloze voorwaarden aan hun stem te koppelen. Vermoedelijk zullen de politici een tijdelijke verlenging – een zestal weken – voorstellen om zich meer tijd te gunnen.

Dat zou de zaken voorlopig opklaren, maar het zou ook de onstabiliteit vergroten. Sommige staatspapieren, vooral de T-Bills, certificaten op zeer korte termijn, worden vandaag gemeden. Bij de laatste veiling ging de rente ervan met niet minder dan 30 basispunten omhoog, vanaf 0. Beleggers weten niet hoe ze zich moeten indekken tegen een mogelijke betalingsstaking van de overheid. Geen enkel economisch model heeft zoiets voorzien of bespreekt die mogelijkheid.

De geringste verdaging van betaling kan onafzienbare gevolgen hebben. We mogen niet vergeten dat die T-Bills als waarborg fungeren bij repos, kortstondige contracten van enkele uren tot enkele weken, waarbij de ene partij geld leent aan de andere in ruil voor T-Bills, met de verbintenis op de vervaldag de verrichting om te keren. Het hele financieel stelsel berust op die activiteit, die dagelijks zowat 2.000 miljard dollar (USD) omzet. De waarborg moet onberispelijk zijn, wil die activiteit standhouden.

Het rentetarief van de T-Bills fungeert ook als maatstaf voor talloze commerciële contracten, net zoals de Libor. Het wordt ook gehanteerd bij de waardebepaling van afgeleide financiële producten. Dat zijn allemaal hoekstenen van het huidige financiële systeem. Er bestaan vandaag geen plaatsvervangende stukken voor. Hoe langer de onzekerheid over het voortbestaan van die financieringsvorm blijft bestaan, hoe instabieler de markten zich ontwikkelen. Dat beseft het merendeel van de Congresleden blijkbaar niet.

De impasse heeft bovendien de wisseloorlog aangewakkerd. Hoogrentende munten zoals de Braziliaanse real (BRL) verstevigden over de hele lijn. Alleen de Russische roebel (RUB) bleef ter plaatse trappelen. De Russische centrale bank heeft vorige week de schommelingsmarge van de munt tegenover de USD en de euro (EUR) verbreed. Officieel dient die verbreding om de verzwakking van de handelsbalans recht te trekken. In werkelijkheid, na de voorbije woelige weken, dient de verruiming om speculatie tegen de munt tegen te gaan. Marktanalisten vreesden dat de RUB daardoor zou kelderen. Maar hij hield puik stand en trok zelfs vers kapitaal aan.

In de eurozone maakt men zich alweer zorgen over de banken. De European Banking Authority (EBA) bereidt nieuwe maatregelen voor die de waardering van de activa van de banken rechtstreeks in het gedrang kunnen brengen. Sinds 2009 mogen de banken hun activa naar believen waarderen. Wel moeten ze erop toezien dat de controle-instellingen daarmee akkoord gaan. Ze moeten daarvoor een betrouwbaarheidsfactor van 90% hanteren. Kunnen ze hun waardering niet met 90% zekerheid bevestigen, dan zouden ze binnenkort een vermindering moeten toepassen en, onvermijdelijk, grotere provisies tegenover die waardevermindering moeten aanleggen.

De banken klagen er nu al over dat ze te veel verschillende waarderingsprocedures moeten volgen naargelang de controle-instelling waarmee ze omgaan. Als men echter bedenkt dat het vermogen van een bank verdubbelt naargelang de toegepaste procedure, dan kan men zich inderdaad vragen stellen over het nut van die vele procedures. Om de sterkte van het bankwezen te bevorderen, is echter ook een behoefte ontstaan om zo nauwkeurig mogelijk de risico’s van de opgenomen activa te becijferen. Vandaag heerst een bijzonder groot wantrouwen in de waardering van de bankactiva. JP Morgan Chase bijvoorbeeld is 2.000 miljard USD groot als men de Amerikaanse richtlijnen volgt, en 4.000 miljard als men de Europese hanteert.

De activiteit op de internationale obligatiemarkt bleef gering. Er waren weliswaar hevige koersbewegingen, in alle richtingen. Per saldo verzwakten de meeste stukken in de vooraanstaande munten, terwijl ze flink opveerden in exotische munten. Maar de bewegingen hadden weinig invloed op de renteschalen, die nagenoeg overal ongewijzigd bleven. Opmerkelijk was wel dat supranationale en soevereine emittenten heel wat pluimen verloren, terwijl het hoogrentende rommelpapier verstevigde. In USD veerden haast alle Zuid-Amerikaanse soevereine emittenten flink op.

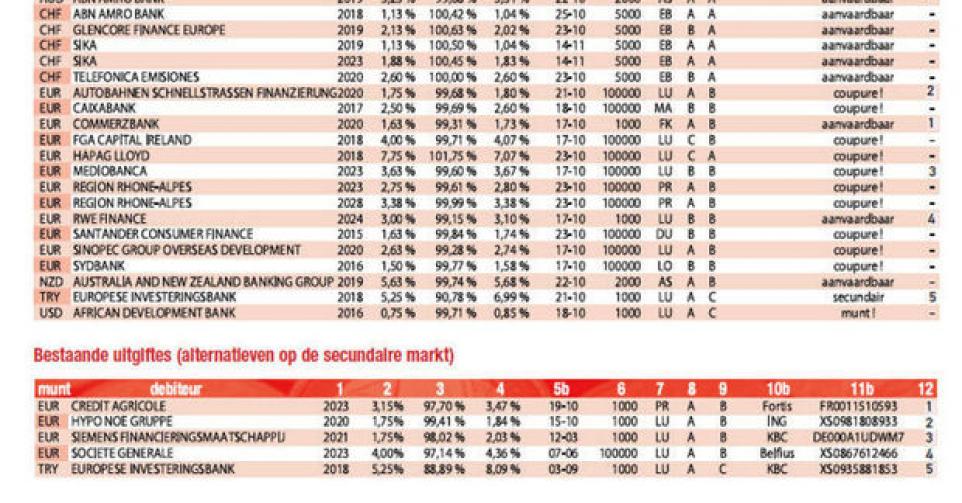

Op de primaire markt hervatte de activiteit langzaam. De Duitse rederij Hapag-Lloyd (B2) verraste de markt met het uitbrengen van een nieuwe schijf van 150 miljoen EUR van zijn lening van nog geen maand geleden. De gevraagde prijs ligt momenteel fors onder de huidige koers (101,75% tegenover 103,25%), wat maakt dat de kans bijzonder klein is dat men tegen uitgiftevoorwaarden nog papier vindt. De tienjarige RWE Finance (BBB+), de Duitse energieproducent, ging vrij vlot over de toonbanken. Het rendement van 3,1% staat 0,68% boven het marktgemiddelde, wat nochtans aan de lage kant zit.

De nieuwe schijf in Australische dollar (AUD) op naam van ABN Amro Bank (A) profiteert van de plotse verbetering van dat marktsegment. Het stuk wordt goedkoper aangeboden dan het bestaande. De lening komt alleen in aanmerking als vervanging. Banken moeten nog altijd worden gemeden. De EIB (AAA, supranationaal) vergroot het bedrag van haar vijfjarige lening in Turkse lira (TRY) met 75 miljoen, om het op 250 miljoen te brengen. De intekenvoorwaarden zijn allesbehalve aantrekkelijk. De bestaande stukken wisselen tegen 88,89% (8,09%) van eigenaar en blijven de voorkeur wegdragen zolang de kosten en het prijsverschil onder 4,59% uitkomen. Het stuk richt alleen tot beleggers die wisselverliezen in die munt goed te maken hebben. ANZ (AA-) in Nieuw-Zeelandse dollar (NZD) is koopwaardig, zonder uit te munten.

Obligaties

Fout opgemerkt of meer nieuws? Meld het hier