Asian Citrus en SBM Offshore

Het aandeel van Asian Citrus onderging vorige week een nieuwe daling. Vinden jullie het aandeel nog steeds koopwaardig?

De koers van Asian Citrus staat onder druk sinds de grootste Chinese producent van sinaasappelen in november een ontgoochelende tradingupdate gaf over de productie en de prijszetting van zijn wintersinaasappeloogst. Intussen heeft Asian Citrus de definitieve productiecijfers bekendgemaakt: 147.927 ton, nog iets lager dan verwacht en een daling met 8,3% tegenover de 161.233 ton van vorig boekjaar. De productie van de Hepu-plantage daalde van 32.838 naar 24.699 ton; die van de Xinfeng-plantage van 126.701 ton in 2011 en 128.395 ton in 2012 naar 123.228 ton. Voor het nog niet mature Xinfeng betekent dat voor het tweede opeenvolgende jaar dat het aanhoudend natte weer de natuurlijke productiegroei volledig tenietdoet.

De grootste ontgoocheling is echter dat de verkoopprijzen van de Hepu-productie 3% en die van Xinfeng 17% lager uitvallen dan vorig jaar. Net in de periode van de prijsonderhandelingen raakte bekend dat sommige sinaasappelen uit de Jiangxi-provincie, waar Xinfeng gelegen is, zouden zijn behandeld met kleurstoffen. Hoewel Asian Citrus geen betrokken partij is, heeft dat nieuws negatief gewogen op de prijszetting. Het is dus weinig verrassend dat het bedrijf eind januari aangaf dat de omzet en de recurrente nettowinst in het eerste semester van het boekjaar 2013-2014 (rapportering op 26 februari) lager zullen liggen dan vorig jaar. Toen bedroeg de omzet 892 miljoen Chinese renminbi (RMB) en de recurrente nettowinst 249 miljoen RMB (0,2 RMB of 2,0 pence per aandeel). Hogere kosten voor meststoffen en pesticiden zullen de nettowinst proportioneel meer doen dalen dan de omzet, die volgens onze schatting 15% lager zal uitvallen.

Nu Hunan als derde plantage volledig beplant is – de eerste oogst is voor dit voorjaar – en de derde vruchtenverwerkingsfabriek operationeel is (capaciteit van 60.000 naar 100.000 ton), oogt het langetermijnverhaal nog altijd aantrekkelijk. De vertrouwensbreuk is echter compleet en een trendommekeer kan er pas komen met betere operationele resultaten. Het is zonde dat het bedrijf de absurd lage koers – ruim onder de cashpositie van 18 pence per aandeel – niet gebruikt om het aandeleninkoopprogramma te activeren. Gezien het structurele langetermijnperspectief vertrouwen we erop dat de ommekeer er vroeg of laat komt. Speculatief koopwaardig (rating 1D).

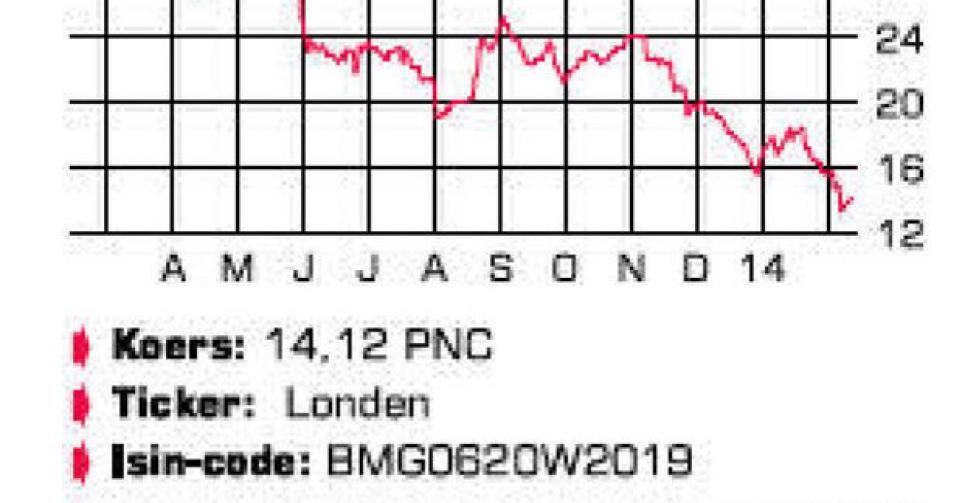

De koers van SBM Offshore zakte fors vorige week. Wat is hiervoor de verklaring?

De koers van de Nederlandse maritieme-dienstenverlener SBM Offshore zakte met 16% na nieuwe ontwikkelingen in een verhaal van steekpenningen, die SBM in de periode van 2005 tot 2011 zou hebben betaald. In april 2012 maakte het bedrijf bekend dat er mogelijk laakbare verkooppraktijken hebben plaatsgevonden. Het startte een intern onderzoek, waarvan de resultaten intussen zijn doorgegeven aan de bevoegde instanties. Voorlopig is het nog onduidelijk wat de financiële consequenties van de zaak zijn. De nieuwe koersdaling volgde op een informatielek door een voormalige werknemer, waaruit moet blijken dat de steekpenningen in meer landen en voor grotere bedragen (ruim 250 miljoen USD) zouden zijn betaald dan tot nog toe werd aangenomen. SBM stelt dat de informatie achterhaald is en uit de context werd gerukt.

Het bedrijf is marktleider op de FPSO-markt, de afkorting van ‘floating production storage and offloading’. Een FPSO is een omgebouwd schip, dat in de offshore-olie- en -gasindustrie wordt gebruikt om er ruwe olie van een boorplatform tijdelijk in op te slaan. Vaak gaat het om zeer langdurige contracten (20 jaar en meer) met bedrijven zoals Shell en Petrobras. Een groeimarkt dus, maar met bovengemiddelde projectrisico’s. Dat ondervond SBM de voorbije jaren pijnlijk met ernstige opleveringsproblemen voor twee projecten: Yme en Deep Panuke. Die problemen zijn nu achter de rug, maar kostten het bedrijf honderden miljoenen euro’s. Dat is meteen de tweede reden voor de zwakke koersevolutie sinds 2011.

Operationeel maakt SBM werk van een betere projectuitvoering en meer selectiviteit in de contractbiedingen. Financieel werd de balans versterkt door een dubbele kapitaalverhoging: 463 miljoen USD extra kapitaal door het uitschrijven van bijna 20% extra aandelen tegen 8,5 EUR per aandeel in december 2012 en tegen 10,07 EUR per aandeel in april 2013. Het dividend werd geschrapt en wordt niet voor 2017 hervat, afhankelijk van wanneer opnieuw positieve vrije kasstromen worden geboekt. De koersdaling lijkt overtrokken, al kan het steekpenningenverhaal nog een tijd op de koers wegen. Tegen nauwelijks 6 keer de verwachte winst 2014 is veel onzekerheid over het bedrijf in de koers verwerkt. Vandaar de adviesverhoging naar ‘eerste positie’, maar met hoger risicoprofiel (rating 2C).

Lezersvragen

Fout opgemerkt of meer nieuws? Meld het hier